- Luật

- Hỏi đáp

- Văn bản pháp luật

- Luật Giao Thông Đường Bộ

- Luật Hôn Nhân gia đình

- Luật Hành Chính,khiếu nại tố cáo

- Luật xây dựng

- Luật đất đai,bất động sản

- Luật lao động

- Luật kinh doanh đầu tư

- Luật thương mại

- Luật thuế

- Luật thi hành án

- Luật tố tụng dân sự

- Luật dân sự

- Luật thừa kế

- Luật hình sự

- Văn bản toà án Nghị quyết,án lệ

- Luật chứng khoán

- Video

- NGHIÊN CỨU PHÁP LUẬT

- ĐẦU TƯ CHỨNG KHOÁN

- BIẾN ĐỔI KHÍ HẬU

- Bình luận khoa học hình sự

- Dịch vụ pháp lý

- Tin tức và sự kiện

- Thư giãn

-

- Trang chủ

- Giới thiệu

- Tin tức

- Tư vấn luật

- Hỏi đáp

-

Văn bản pháp luật

- Luật thừa kế

- Luật hình sự

- Văn bản toà án Nghị quyết,án lệ

- Luật chứng khoán

- Luật dân sự

- Luật tố tụng dân sự

- Luật thi hành án

- Luật thuế

- Luật thương mại

- Luật kinh doanh đầu tư

- Luật lao động

- Luật đất đai,bất động sản

- Luật xây dựng

- Luật Hành Chính,khiếu nại tố cáo

- Luật Hôn Nhân gia đình

- Luật Giao Thông Đường Bộ

- Tư vấn doanh nghiệp

- Dịch vụ pháp lý

- Liên hệ

- English

TIN TỨC

fanpage

Thống kê truy cập

- Online: 223

- Hôm nay: 198

- Tháng: 1621

- Tổng truy cập: 5245625

Chi tiết bài viết

Chữa bệnh thừa tiền của Ngân Hàng quý 1 2024

Lời bình 15.12.2023 : Tiền với cơ thể kinh tế ( economic body ) ví như máu ( blood . ) tiền thiếu hay tiền nhiều ,tiền lưu thông chậm hay nhanh đều là vấn đề như lưu thông máu huyết ,huyết áp cao thấp ..

Lời bình 15.12.2023

Tiền lưu chuyễn chậm tức trệ khí huyết .Não không điều chỉnh lưu huyết ..mạch máu k thông ..

Trong nền kinh tế input output ra vào có chuyện rồi ,lục phũ ngủ tạng suy kiệt ,hư hoại . Tuy bề ngoài ,khi đối ngoại ,tỏ ra da dẻ hồng hào ấy là hư tướng ..

Tiền 15 năm chảy vào đất hàng 10 triệu tỷ thành nhà ,resort v.v hoang hóa ,tồn kho không bán được .hoặc bán rất chậm .. ngân hàng buôn tiền như Gan bị sơ gan cổ trướng ,bụng trương không giảm . Thuốc thanh ,khứ không tác dụng ... 1 SCB khoanh lại không xong .mà vì hầu như 70% nhà bank đều ít hay nhiều như vậy

Cả xã hội 15 năm chạy theo bất độmg sản ,nay k bán được ,cho thuê thì rẽ mạt . Ngồi ngó nhau ..

Còn sống lây lất là như khu vực FDI ,nông ngư lâm nghiệp rồi dầu khí ...khoảng 65 % của nền kinh tế ..

ít nhất 5 năm đến 2028 mậu thân .mới mong bình ổn lại nhờ sự thức tỉnh thay đổi ..và tác động từ bên ngoài .

Ô sào ẩn cư ...

Có một nghịch lý đang xảy ra trên thị trường tài chính. Tín dụng tăng thấp, ngân hàng đang phải "chữa bệnh thừa tiền". Tiền đọng trong ngân hàng gây ra hàng loạt hệ lụy cho ngân hàng và cho nền kinh tế. Chính vì thế, chữa bệnh thừa tiền đang là ưu tiên số một của ngành ngân hàng.

Do dư thừa lượng tiền lớn nên từ ngày 1/9/2023, khi quy định khách hàng được vay vốn ngân hàng này để trả nợ ngân hàng khác chính thức có hiệu lực, nhiều ngân hàng đã tích cực quảng bá với mức lãi suất khá thấp.

Cứ tưởng ngân hàng và doanh nghiệp sẽ “khớp lệnh” được với nhau để giải quyết trạng thái thừa tiền, thiếu vốn nhưng thực tế, doanh nghiệp lại không hề dễ vay mượn như hình dung!

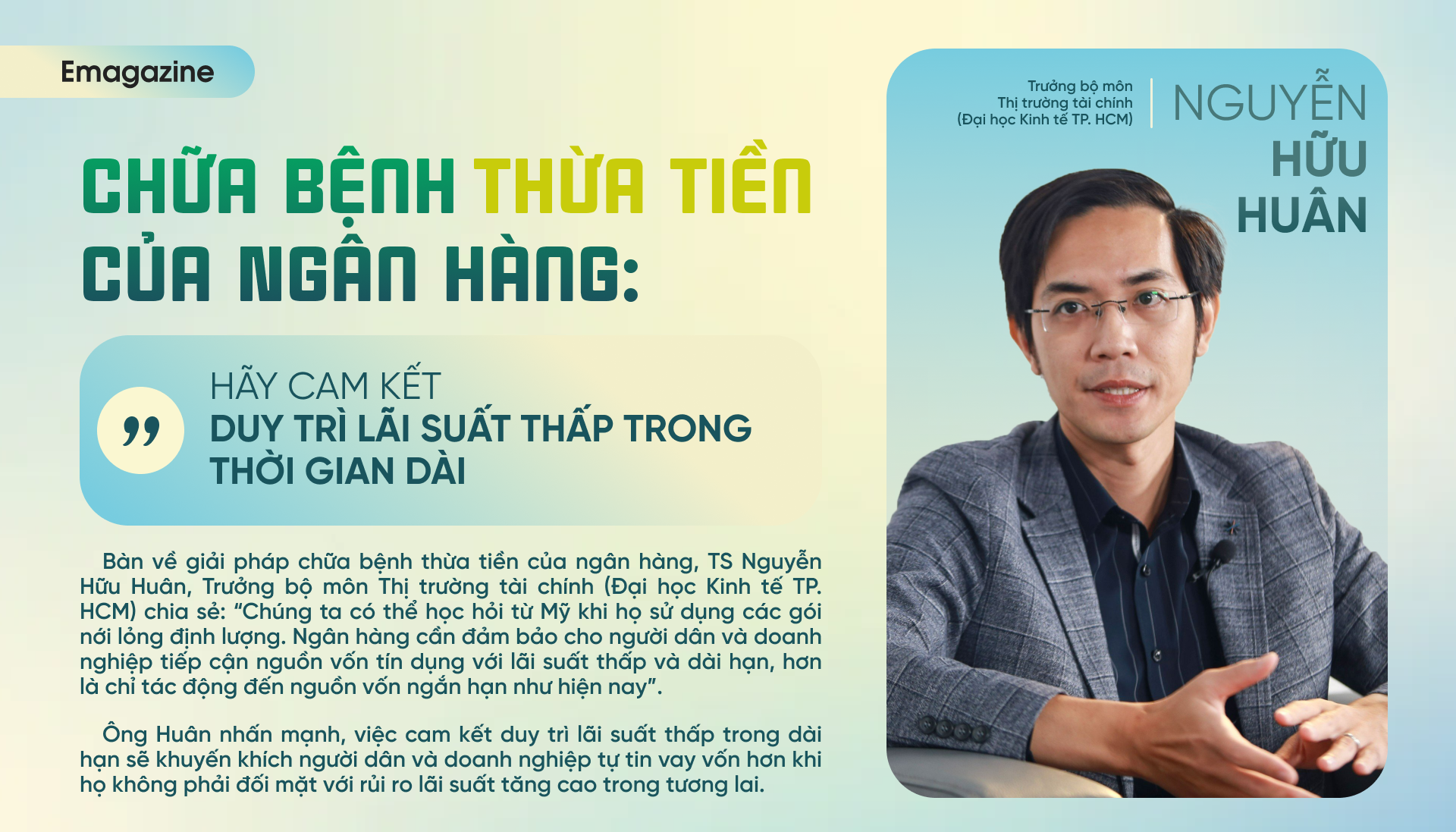

TS Nguyễn Hữu Huân, Trưởng bộ môn Thị trường tài chính (Đại học Kinh tế TP. HCM) cho rằng, sự “cong vênh” trong cung - cầu tiền trên thị trường này đến từ nhiều yếu tố. Muốn giải quyết được thì có thể học hỏi cách làm từ Mỹ.

Ông đánh giá thế nào về thực trạng thừa vốn trong các ngân hàng nhưng doanh nghiệp lại thiếu vốn?

Sau một khoảng thời gian nới lỏng tiền tệ nhanh bằng việc liên tiếp giảm 4 lần lãi suất điều hành thì lượng vốn trong hệ thống ngân hàng bắt đầu dồi dào, tuy nhiên, do sức cầu trong nền kinh tế cả trong và ngoài nước đều đang rất yếu. Do đó, rất nhiều doanh nghiệp không có nhu cầu vay vốn để sản xuất kinh doanh cũng như người dân cũng đang thắt chặt chi tiêu và ngại vay vốn để tiêu dùng.

Bên cạnh đó, những doanh nghiệp đang khó khăn và có nhu cầu vay vốn thì lại không thể tiếp cận được với nguồn vốn tín dụng do thiếu tài sản đảm bảo hoặc không chứng minh được dòng tiền trong thời buổi khó khăn này.

Điều này dẫn đến cung và cầu tín dụng không gặp được nhau và tình trạng nghịch lý xảy ra khi ngân hàng thừa vốn nhưng không cho vay được còn doanh nghiệp thì đang chết dần chết mòn vì thiếu vốn để tồn tại.

Nguyên nhân nào đã dẫn đến tình trạng này, thưa ông?

Nguyên nhân thứ nhất là việc chuyển trạng thái của chính sách tiền tệ quá nhanh, một phần cũng đến từ sự nóng vội trong việc điều hành chính sách khi chúng ta muốn phục hồi kinh tế nhanh sau số liệu tăng trưởng quý 1 ảm đạm.

Tuy nhiên, như tôi đã đề cập từ đầu năm, việc chuyển trạng thái quá nhanh rất dễ dẫn đến việc nguồn vốn dư thừa nhưng nền kinh tế không hấp thụ nổi, vì ngoài việc hỗ trợ các chính sách về phía cung, chúng ta còn phải có giải pháp đồng bộ từ phía cầu. Bản thân chính sách tiền tệ không phải là cây đũa thần và bất kỳ một chính sách nào đưa ra cũng cần phải có độ trễ để thực thi. Việc thặt chặt hay nới lỏng quá nhanh rất dễ gây ra các cú sốc không đáng có cho nền kinh tế cũng như gây ra tác dụng phụ. Trong trường hợp này cho dù nền kinh tế có hấp thụ hết lượng vốn trên thì việc tiếp theo chúng ta phải đối mặt đó lại là lạm phát và tỷ giá. Và vòng xoáy lẩn quẩn giữa việc đánh đổi tăng trưởng và lạm phát cứ tiếp tục tiếp diễn trong nền kinh tế.

Theo ông, ở thời điểm này, ngân hàng có nên tiếp tục hạ lãi suất không bởi chỉ có hạ lãi suất thì doanh nghiệp mới có thể dễ dàng tiếp cận vốn vay?

Theo tôi việc hạ lãi suất hiện nay không còn nhiều ý nghĩa, bởi nút thắt lớn nhất hiện nay trong chính sách tiền tệ là doanh nghiệp không tiếp cận được nguồn vốn, mặc dù họ sẵn sàng trả lãi cao để tiếp cận (do các nguyên nhân đã phân tích ở trên).

Chính vì thế, hiện nay có giảm lãi thì cũng không tác động nhiều đến tăng trưởng kinh tế.

Đây có thể gọi là chính sách tiền tệ đã đạt điểm bão hòa, và cần phải có các chính sách khác hỗ trợ trong điều kiện hiện tại.

Chúng ta có nên đảo chiều chính sách tiền tệ không, thưa ông?

Nếu như tỷ giá trong năm nay mất giá không quá 5% (trong điều kiện NHNN không sử dụng dự trữ ngoại hối để can thiệp) thì không nên đảo chiều chính sách tiền tệ mà cố gắng duy trì trạng thái của chính sách hiện tại, tức không nới lỏng hơn và cũng không thắt chặt đi, duy trì mặt bằng lãi suất hiện tại ở thị trường một để tiếp tục hỗ trợ hồi phục kinh tế.

Bên cạnh đó là hút tiền ở những nơi thừa về, việc NHNN phát hành tín phiếu để hút tiền về trên thị trường 2 theo tôi đánh giá là phù hợp để hạn chế tình trạng đầu cơ tỷ giá hiện nay trên thị trường 2 khi mà lãi suất USD đang cao hơn lãi suất VNĐ trên thị trường này.

Và việc hút ròng về chắc chắn sẽ còn tiếp diễn cho đến khi lãi suất của hai đồng tiền nay ngang nhau, và các ngân hàng không còn động lực để đầu cơ tỷ giá.

Ông dự đoán vấn đề tỷ giá từ nay đến cuối năm sẽ tác động ra sao?

Tỷ giá hiện nay chịu tác động bởi 3 áp lực: thứ nhất là tình trạng đầu cơ như đã phân tích ở trên, chưa kể tình trạng đầu cơ USD ngoài hệ thống ngân hàng.

Thứ hai, là từ yếu tố mùa vụ, thường càng về cuối năm thì nhu cầu USD để nhập hàng sản xuất và kinh doanh càng lớn, nên cũng tác động gây áp lực đến tỷ giá.

Thứ 3 là áp lực rút vốn từ khối ngoại khi mà chênh lệch lãi suất giữa VND và USD không quá cao, hiện nay khối ngoại liên tục bán ròng trên thị trường chứng khoán cũng phần nào cho thấy động thái này. Do 3 yếu tố này hội tụ lại nên tôi đánh giá tỷ giá sẽ còn khó khăn trong thời gian tới đặc biệt ở những thời điểm cao điểm.

Tuy nhiên, hiện nay lực đỡ cho VNĐ vẫn còn cao khi mà chúng ta vẫn đang thặng dư thương mại, và kiều hối cũng sẽ về nhiều vào giai đoạn cuối năm. Do đó, vấn để tỷ giá có thể có những thời điểm tăng mạnh nhưng sau đó sẽ bình ổn trở lại.

Làm thế nào để giải quyết bài toán nâng cao hiệu quả tiếp cận tín dụng của người dân, doanh nghiệp, chỉ riêng hệ thống ngân hàng cũng khó giải quyết được vấn đề?, thưa ông?

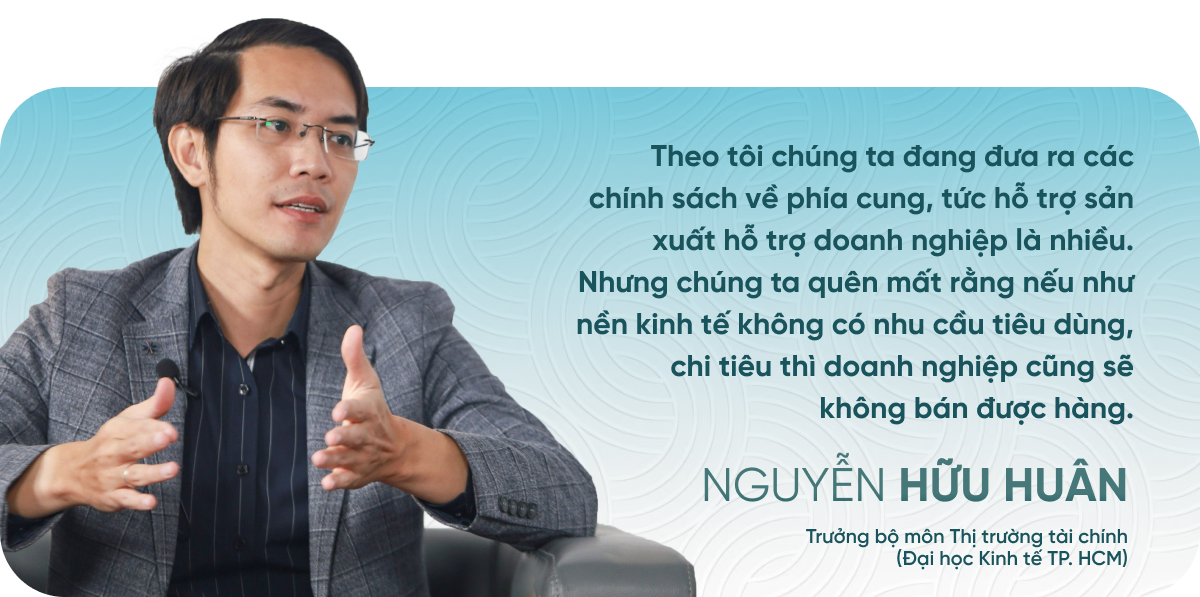

Theo tôi chúng ta đang đưa ra các chính sách về phía cung, tức hỗ trợ sản xuất hỗ trợ doanh nghiệp là nhiều. Nhưng chúng ta quên mất rằng nếu như nền kinh tế không có nhu cầu tiêu dùng, chi tiêu thì doanh nghiệp cũng sẽ không bán được hàng. Khi doanh nghiệp không bán được hàng thì lại giảm lương, giảm nhân sự, hộ gia đình bị mất hay giảm thu nhập lại tiếp tục thắt chặt chi tiêu, cứ như thế chúng ta sẽ rơi vào vòng xoáy của giảm phát và bẫy thanh khoản.

Chính vì thế, để thoát ra được cái bẫy này, cần phải tập trung các chính sách về phía cầu. Tăng cường chi tiêu công là một giải pháp nhưng vẫn cần thời gian và độ trễ, việc giải ngân vốn đầu tư công không phải chuyện dễ dàng có thể làm ngay được mà phải thông qua hàng loạt quy trình phức tạp, chưa kể đến việc nếu giải ngân không đúng, thì hiệu quả của các dự án đầu tư công trong tương lai lại không đảm bảo, tình trạng lãng phí và tham nhũng cũng có thể xảy ra khi chúng ta quá nóng vội, điều này dẫn đến việc chính phủ vay nợ quá nhiều để giải ngân vốn đầu tư công nhưng các dự án đầu tư lại không mang lại hiệu quả trong tương lai.

Chúng ta đạt được mục tiêu trong ngắn hạn nhưng tương lai lại phải đi xử lý những dự án này do tính không hiệu quả của nó. Trong kinh tế học có một câu chuyện thú vị đó là trường hợp chiếc kính vỡ, một đứa trẻ vô tình đá quả banh vào cái kính của nhà hàng xóm làm nó bị vỡ, và người mẹ của đứa bé phải thuê ông thợ làm kính làm 1 cái kính khác cho nhà hàng xóm.

Nhờ vào vậy ông thờ làm kính có thu nhập và dùng thu nhập đó để chi tiêu, và điều đó góp phần làm tăng tổng cầu cho nền kinh tế. Nhìn sơ thì thấy lập luận này có vẻ hợp lý, và nếu như cái kính đủ lớn, thì có thể cậu bé có thể cứu cả nền kinh tế đang suy thoái khi vô tình đá quả bóng đó.

Tuy nhiên, các nhà kinh tế học khác lập luận rằng, nếu người mẹ không phải trả tiền cho chiếc kính vỡ, bà ta có thể dùng tiền đó để chi tiêu cho việc học của con mình, hay mua cho cậu bé một cái bánh thật to, điều đó vẫn làm tăng tổng cầu, và đồng thời cũng làm tăng sự hạnh phúc của gia đình. Vậy thì việc kính vỡ không hề làm tăng tổng cầu, mà nó chỉ góp phần làm phân phối lại thu nhập mà thôi. Chính vì thế, nếu đầu tư công không hiệu quả thì nó cũng như việc chúng ta cố tình tạo ra một chiếc kính vỡ và thuê người làm lại nó, trong khi có thể dùng tiền đó cho những mục đích tốt hơn và hiệu quả hơn.

Do vậy, theo quan điểm của tôi, trong trường hợp này có thể tập trung vào kích cầu khu vực tư nhân thông qua các chính sách giảm thuế mạnh mẽ hơn, như thuế VAT, thuế thu nhập cá nhân, hay thậm chí là chính sách phát tiền cho người dân để chi tiêu như một số nước đã làm, khi người dân đã rủng rỉnh tiền thì họ sẽ yên tâm trong việc đẩy mạnh tiêu dùng. Việc người dân quyết định chi tiêu sẽ dễ và nhanh hơn là chính phủ ra quyết định chi tiêu. Và khi tổng cầu tăng trở lại, khi ấy doanh nghiệp và người dân sẽ mạnh dạn hơn để tiếp cận tín dụng cho mục đích chi tiêu hay đầu tư của mình.

Việc bỏ room tín dụng cũng là đề xuất của nhiều chuyên gia trong năm ngoái để hạn chế các biện pháp hành chính và đưa ngành ngân hàng hoạt động theo hướng thị trường, giảm cơ chế xin cho.

Tuy nhiên với trình độ của hệ thống tài chính hiện tại thì bỏ room tín dụng có thể khiến việc điều hành kinh tế theo mục tiêu mà chính phủ đặt ra sẽ khó khăn hơn, cũng như có thể gây ra các vấn đề về bùng nổ tín dụng quá nhanh và gây rủi ro lớn cho toàn hệ thống.

Chính vì thế chúng ta cũng cần cân nhắc thêm về vấn đề này. Còn ở thời điểm hiện tại thì room tín dụng cũng không quá nhiều ý nghĩa khi mà tăng trưởng còn rất thấp so với mục tiêu đề ra.

Chúng ta có thể học hỏi từ Mỹ khi họ sử dụng các gói nới lỏng định lượng, tức đảm bảo cho người dân và doanh nghiệp tiếp cận nguồn vốn tín dụng với lãi suất thấp và dài hạn, hơn là chỉ tác động đến nguồn vốn ngắn hạn như hiện nay.

Trân trọng cảm ơn ông!

Các bài viết khác

- CÁC CHUYÊN GIA DỰ ĐOÁN NỀN KINH TẾ 2024 - 2026 (07.08.2023)

- Tiêu điều mặt bằng cho thuê tại TP. HCM (24.06.2023)

- Vài nét Dự báo thời đại phục hưng và khai sáng của loài người sau đại dịch Corona-2019.7-2021(khởi đầu từ tháng 9 năm giáp thìn 2024) (25.06.2021)

- Từ sự kiện Tổng biên tập báo TIME Greta Thunberg là Nhân vật của năm 2019 đến báo cáo Biến đổi khí hậu Phúc trình của IPCC báo động đỏ cho nhân loại 82021 (15.01.2020)

- Bộ Tài chính: Thị trường bất động sản quý II và quý III tiếp tục xu hướng ảm đạm cả về giá, nhu cầu và sức mua (04.10.2023)

Luật sư tư vấn miễn phí

Gọi ngay

0902818158- 0906834543

0906834543

0902818158

Tin pháp luật

CÁC ĐỐI TÁC

VĂN PHÒNG LUẬT SƯ NGUYỄN MINH TRÍ

Trụ sở đăng ký : 388 NGUYỄN ĐÌNH CHIỂU PHƯỜNG 4 QUẬN 3

Điểm làm việc : 30/1 f NGÔ THỜI NHIỆM ,PHƯỜNG 7 ,QUẬN3

Cách : TÒA ÁN NHÂN DÂN QUẬN 3 300 M, TÒA ÁN NHÂN DÂN THÀNH PHỐ 1000M.

ĐIỆN THOẠI LIÊN HỆ : 0902818158( Minh Phúc ) 0906834543 ( Trấn Đông )

0906812689 (Luật sư Minh Trí )

EMAIL : a10mtri@gmail.com

Website : http:www.tri-luat.com -

Hỗ trợ trực tuyến

Luật sư Minh Trí

Phone: 0906812689

Email:

Skype:  Yahoo:

Yahoo:

Chuyên viên pháp lý Phúc Đông

Phone: 0906834543

Email: dongtudhl@gmail.com

Skype: Yahoo: