- Luật

- Hỏi đáp

- Văn bản pháp luật

- Luật Giao Thông Đường Bộ

- Luật Hôn Nhân gia đình

- Luật Hành Chính,khiếu nại tố cáo

- Luật xây dựng

- Luật đất đai,bất động sản

- Luật lao động

- Luật kinh doanh đầu tư

- Luật thương mại

- Luật thuế

- Luật thi hành án

- Luật tố tụng dân sự

- Luật dân sự

- Luật thừa kế

- Luật hình sự

- Văn bản toà án Nghị quyết,án lệ

- Luật chứng khoán

- Video

- NGHIÊN CỨU PHÁP LUẬT

- ĐẦU TƯ CHỨNG KHOÁN

- BIẾN ĐỔI KHÍ HẬU

- Bình luận khoa học hình sự

- Dịch vụ pháp lý

- Tin tức và sự kiện

- Thư giãn

-

- Trang chủ

- Giới thiệu

- Tin tức

- Tư vấn luật

- Hỏi đáp

-

Văn bản pháp luật

- Luật thừa kế

- Luật hình sự

- Văn bản toà án Nghị quyết,án lệ

- Luật chứng khoán

- Luật dân sự

- Luật tố tụng dân sự

- Luật thi hành án

- Luật thuế

- Luật thương mại

- Luật kinh doanh đầu tư

- Luật lao động

- Luật đất đai,bất động sản

- Luật xây dựng

- Luật Hành Chính,khiếu nại tố cáo

- Luật Hôn Nhân gia đình

- Luật Giao Thông Đường Bộ

- Tư vấn doanh nghiệp

- Dịch vụ pháp lý

- Liên hệ

- English

TIN TỨC

fanpage

Thống kê truy cập

- Online: 223

- Hôm nay: 198

- Tháng: 1621

- Tổng truy cập: 5245625

Chi tiết bài viết

Chuyên đề khủng hoảng kinh tế lạm phát năm 2022 và trì trệ trong và sau Đại dịch Covid 2021

Thế khó của kinh tế toàn cầu năm 2022

Trong suốt năm 2021, các ngân hàng trung ương và hầu hết nhà kinh tế đều cho rằng tình trạng lạm phát kèm tăng trưởng chậm (stagflation) trên toàn cầu chỉ là tạm thời. Các nút thắt trong chuỗi cung ứng sẽ được giải tỏa. Giá năng lượng sẽ bình ổn. Công nhân ở các nước giàu sẽ quay trở lại làm việc. Nhưng khi năm 2021 gần kết thúc, niềm tin đó dần lung lay.

Các nhà hoạch định chính sách đang phải đối mặt với tình thế rất cấp bách nhưng cũng đầy khó xử. Về lý thuyết, cách xử lý lạm phát do gián đoạn nguồn cung là để nó tự điều chỉnh. Bởi lẽ, tăng lãi suất không giải quyết tình trạng tắc nghẽn ở các cảng, không thể giúp bơm thêm khí đốt hoặc khiến đại dịch chấm dứt.

Các nước từng có kinh nghiệm như vậy. Năm 2011, lạm phát ở Anh lên tới 5,2% do giá hàng hóa tăng. Tuy nhiên, Ngân hàng Trung ương Anh vẫn giữ lãi suất ở mức thấp. Trong khi đó, tại khu vực đồng euro, Ngân hàng Trung ương châu Âu lại chọn cách tăng lãi suất, khiến nền kinh tế khối này suy thoái trở lại.

Cảng Los Angeles ở San Pedro, California, Mỹ vào ngày 29/9. Ảnh: Reuters

Tuy nhiên, so sánh với đầu những năm 2010 là không chính xác. Những tai ương của thương mại toàn cầu vào năm 2021 không chỉ do nguồn cung bị gián đoạn mà điều phức tạp là nhu cầu cũng dư thừa.

Kích thích tài chính và tiền tệ ồ ạt, kết hợp với giãn cách xã hội, khiến người tiêu dùng say mê hàng hóa, từ máy chơi game đến giày tennis. Hè năm nay, chi tiêu của người Mỹ cho sản phẩm vật chất cao hơn 7% so với trước dịch. Ở các quốc gia khác, thiếu hụt hàng hóa cũng là do nhu cầu cao bất thường.

Vì vậy, để kinh tế trở lại bình thường, người tiêu dùng cần chi tiêu nhiều hơn cho các dịch vụ, như ăn uống tại nhà hàng và du lịch. Nhưng trớ trêu là các nền kinh tế đang bị cản trở bởi tình trạng thiếu lao động, khiến ngành dịch vụ khó phục hồi.

Tiền lương trong lĩnh vực dịch vụ đang tăng vọt. Nhiều nhà kinh tế kỳ vọng người lao động quay trở lại làm việc khi các gói hỗ trợ (như các chương trình bảo hiểm thất nghiệp bổ sung, khẩn cấp) kết thúc. Nhưng cho đến nay, có rất ít dấu hiệu rõ ràng về xu hướng đó. Để lạm phát chỉ là tạm thời, tăng trưởng tiền lương và giá hàng hóa - dịch vụ cần phải giảm xuống. Các nước không có lựa chọn nào khác. Vì năng suất hoặc tỷ suất lợi nhuận của các doanh nghiệp dịch vụ như nhà hàng vốn đã mỏng và khó cải thiện thêm.

Tuy nhiên, một số nhà hoạch định chính sách tiền tệ còn đang bắt đầu lo sợ điều ngược lại. Đó là vòng xoáy lạm phát, khi người lao động muốn tiếp tục tăng lương do lo ngại lạm phát cao hơn. Các nước giàu đã không còn chứng kiến vòng xoáy này kể từ những năm 1970. Các chuyên gia cũng từng cho rằng, do thiếu tính thống nhất cao, người lao động khó đòi hỏi được trả lương cao hơn.

Nhưng giờ đây, nếu điều đó có thể diễn ra, công việc của các ngân hàng trung ương sẽ khó khăn hơn nhiều. Họ sẽ không thể giữ lạm phát ở mức mục tiêu mà không phải hy sinh việc làm. Các thị trường mới nổi đã quen với sự đánh đổi đau đớn giữa tăng trưởng và lạm phát. Nhưng các nước giàu vài chục năm nay thì không. Trong nhóm nước giàu lớn, Ngân hàng Trung ương Anh đang gần với chính sách thắt chặt nhất, chủ yếu để duy trì sự đáng tin của mục tiêu lạm phát, hơn là vì các yếu tố kinh tế nền tảng.

The Economist cho rằng, chúng ta có thể dễ dàng hình dung viễn cảnh các nhà hoạch định chính sách tiền tệ tăng lãi suất và sẽ phải hối hận. Bởi dù lạm phát sẽ vẫn ở mức cao trong những tháng đầu năm 2022, thường các ngân hàng trung ương cho rằng phải mất một năm rưỡi để lãi suất cao hơn có tác dụng đầy đủ đối với nền kinh tế. Các yếu tố trước đây giữ lãi suất và lạm phát ở mức thấp - thay đổi nhân khẩu học, bất bình đẳng và nhu cầu toàn cầu tràn lan về tài sản an toàn - có thể lúc đó đã tự điều chỉnh lại rồi.

Trong khi đó, việc thắt chặt tài khóa sắp xảy ra ở nhiều quốc gia sẽ hạ nhiệt các nền kinh tế. Anh đã công bố các đợt tăng thuế lớn. Tổng thống Joe Biden đang phải vật lộn để thông qua các dự luật chi tiêu lớn tiếp theo. Và tốc độ tăng trưởng chậm lại ở Trung Quốc - quốc gia đang phải vật lộn với sự suy thoái của thị trường bất động sản - có thể lan ra toàn cầu.

Trên hết, đại dịch vẫn chưa kết thúc. Sự lây lan của virus vẫn có thể lần nữa gây hại cho nền kinh tế, nếu khả năng miễn dịch của mọi người bị suy giảm và vaccine không chống được hiệu quả các biến thể mới. Nhưng với các chuỗi cung ứng đã đạt giới hạn, thế giới không thể lặp lại chiến thuật duy trì tăng trưởng kinh tế bằng cách kích thích chi tiêu của người dân cho hàng hóa vật chất.

Thay vào đó, các ngân hàng trung ương sẽ phải cắt giảm sức chi tiêu với lãi suất cao hơn để tránh lạm phát quá mức. Bởi lẽ, sự thích ứng của nguồn cung với các mô hình chi tiêu ngày nay đã khác rất nhiều so với những năm 2010. Tóm lại, nếu thế giới không thể bình thường được vào năm 2022, thì cái giá phải trả có thể một quá trình điều chỉnh kinh tế đầy đau đớn.

Phiên An (theo The Economist)

***

Sắp bước sang 2022, loạt thách thức vẫn đeo bám kinh tế toàn cầu

Thế giới sắp bước sang năm 2022, nhưng những thách thức từ năm 2020 vẫn chưa “buông tha” kinh tế toàn cầu...

Mặc những thông tin tích cực về tiêm phòng Covid-19, sự phục hồi mạnh mẽ của nhiều nền kinh tế, và tâm lý lạc quan dường như bất tận ở Phố Wall, thế giới vẫn chưa thoát khỏi những ảnh hưởng kinh tế mà đại dịch gây ra.

Chuỗi cung ứng toàn cầu đang gián đoạn ở nhiều nơi. Châu Âu và châu Á rơi vào một cuộc khủng hoảng năng lượng có nguy cơ kéo dài. Nước Mỹ đối mặt với một cuộc khủng hoảng trần nợ chưa được giải quyết triệt để, có khả năng quay trở lại vào tháng 12. Tất cả những yếu tố này đặt nền kinh tế thế giới vào một vị thế khó khăn không dễ gì sớm giải quyết.

“Bấp bênh ở thời điểm này cũng lớn như hồi tháng 3/2020 khi đại dịch mới bắt đầu”, chiến lược gia Mike O’Rourke của Jones Trading nhận định với trang CNN Business. Theo ông O’Rourke, sự khác biệt duy nhất là ở thời điểm này, nhà đầu tư đang hưởng lợi từ dòng tiền rẻ dồi dào cho phép họ chống chọi với những tin tức xấu.

RỐI LOẠN CHUỖI CUNG ỨNG

Chính quyền Tổng thống Mỹ Joe Biden đang làm tất cả những gì có thể để giải quyết tình trạng tắc nghẽn chuỗi cung ứng. Tuần trước, Nhà Trắng công bố một “chiến dịch nước rút 90 ngày” để giải toả sự tắc nghẽn tại các cảng biển ở nước này. Theo đó, cảng Los Angeles sẽ hoạt động theo ca kíp suốt 24/7 và các nhà cung cấp dịch vụ tư nhân tại cảng sẽ tăng cường làm việc vào ban đêm.

Tuy nhiên, Chính phủ Mỹ cũng chỉ có thể cố gắng tới như vậy. Lịch làm việc 24/7 là điều mà các cảng biển ở nước này đã phải áp dụng suốt nhiều tháng qua, theo CEO Geoff Freeman của Consumer Brands Associations.

Vấn đề của các cảng biển ở Mỹ không chỉ là tắc nghẽn. Chẳng hạn, tài xế xe tải đang rất thiếu ở khắp nơi. Xe tải cũng thiếu không kém, vì các hãng sản xuất ô tô phải cắt giảm sản lượng xe do khủng hoảng thiếu con chip.

Theo kết quả khảo sát công bố mới đây bởi Đại học Duke, phần lớn các giám đốc tài chính dự báo vấn đề chuỗi cung ứng sẽ kéo dài cho tới năm 2022, thậm chí lâu hơn.

GIÁ CẢ TĂNG VỌT

Nút thắt chuỗi cung ứng đẩy giá cả leo thang. Nhiều chuyên gia kinh tế và quan chức ngân hàng trung ương, trong đó có Cục Dự trữ Liên bang Mỹ (Fed) cho rằng lạm phát chỉ là vấn đề tạm thời. Fed đã giữ quan điểm này quá lâu, và người tiêu dùng và nhà đầu tư có vẻ không còn tin vào điều đó.

Trong biên bản cuộc họp tháng 9 của Fed công bố vào tuần trước, Fed nói: “Các quan chức Fed tiếp tục tin rằng sự gia tăng của lạm phát trong năm nay sẽ chỉ là tạm thời”. Cùng ngày, số liệu chính thức của Chính phủ Mỹ cho thấy chỉ số giá tiêu dùng (CPI) của nước này tăng 5,4% trong tháng 9 so với cùng kỳ năm ngoái. Mục tiêu lạm phát mà Fed đề ra là 2%.

Đối với người tiêu dùng Mỹ và ở nhiều quốc gia khác, mối lo lạm phát càng lớn hơn khi mùa đông đang đến gần, mà giá năng lượng lại đang tăng chóng mặt. Theo dự báo của Cơ quan Thông tin năng lượng Mỹ (EIA), các hộ gia đình ở Mỹ nên lường trước việc hoá đơn khí propane tăng 54%; dầu sưởi tăng 43%; khí đốt tự nhiên tăng 30%; và tiền điện sưởi tăng 6% trong mùa đông năm nay.

Giá năng lượng thậm chí còn tăng mạnh hơn ở châu Âu. Giá bán buôn điện ở khu vực này đã tăng 200% so với mức bình quân của năm 2019, theo dữ liệu từ Uỷ ban châu Âu (EC). Giá than ở Trung Quốc đang cao kỷ lục và nước này phải cắt điện luân phiên.

KHỦNG HOẢNG TRẦN NỢ MỸ

Dường như không lo nhiều về những gì đang diễn ra trong nền kinh tế, các nghị sỹ Mỹ còn đang tranh cãi về trần nợ quốc gia.

Hôm thứ Sáu tuần trước, Tổng thống Biden ký một đạo luật đình chỉ tạm thời trần nợ quốc gia nhằm ngăn nguy cơ vỡ nợ của Chính phủ Mỹ. Tuy nhiên, đạo luật này chỉ có hiệu lực đến ngày 3/12, và nếu sau đó hai đảng Dân chủ và Cộng hoà vẫn không đạt thống nhất, “bóng ma” vỡ nợ sẽ quay trở lại Washington DC ngay trước lễ Giáng sinh và năm mới.

PHỐ WALL CHẲNG HỀ LO LẮNG

Thách thức đối với kinh tế toàn cầu nhiều như vậy, nhưng giới đầu tư ở Phố Wall dường như chẳng hề lo lắng. Dù có biến động gần đây, chỉ số S&P 500 đã tăng hơn 18% kể từ đầu năm – một dấu hiệu cho thấy nhà đầu tư thoải mái như thế nào nhờ lượng tiền khổng lồ mà Chính phủ Mỹ đã bơm ra để kích cầu nền kinh tế.

“Đó là 10 nghìn tỷ USD tiền kích thích bằng chính sách tài khoá và chính sách tiền tệ bơm vào một nền kinh tế 22 nghìn tỷ USD”, ông O’Rourke nhấn mạnh. Tất cả số tiền này đã trung hoà những tín hiệu mà lẽ ra đã khiến nhà đầu tư lo sợ.

“Thanh khoản dồi dào, ai cũng cảm thấy ổn nên chẳng quan tâm nhiều đến tin xấu, ít nhất là vào lúc này. Nhưng khó có chuyện họ sẽ bỏ qua tin xấu mãi mãi”, ông O’Rourke nói. Đó là bởi Fed đang có kế hoạch bắt đầu rút lại chính sách tiền tệ siêu lỏng lẻo thời đại dịch, nhiều khả năng sẽ cắt giảm chương trình mua tài sản từ tháng tới.

***

Lạm phát nóng dần lên từng ngày, thị trường tài sản hứng chịu những cơn gió giật mạnh

Đã nhiều lần, Fed đưa ra những tuyên bố rằng lạm phát gia tăng nếu có diễn ra trong năm nay, thì chỉ mang tính tạm thời. Tuy nhiên, các trader trên thị trường tài chính lại không chắc về điều này.

Nhà đầu tư đã lo ngại về những dấu hiệu đang lan rộng đối với áp lực giá, khi các loại hàng hóa như đồng và gỗ xẻ tăng kỷ lục. Chưa dừng ở đó, kỳ vọng của thị trường trái phiếu về lạm phát trong thập kỷ tới cũng tăng lên mức cao nhất trong 8 năm. Mối quan tâm này đang tạo ra những biến động trên TTCK, khiến Chỉ số biến động Cboe (VIX) tăng lên mức cao nhất kể từ tháng 3 ở phiên ngày 11/5.

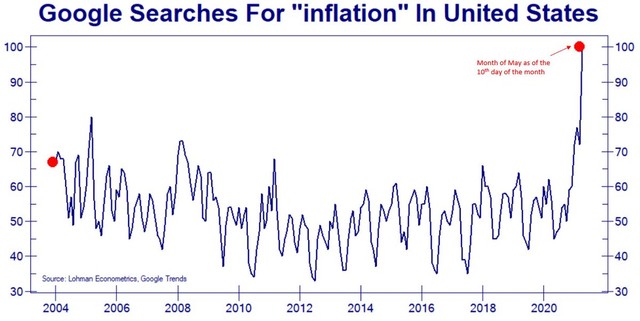

Đợt báo cáo tài chính mới nhất của các doanh nghiệp Mỹ cho thấy từ "lạm phát" đang được đề cập đến ngày càng nhiều. Tỷ lệ sử dụng từ này tăng 800% so với 1 năm trước, theo Bank of America.

Lượng tìm kiếm của từ khoá "lạm phát" tại Mỹ.

Trong khi đó, với kết quả chỉ bằng khoảng ¼ so với dự đoán của các nhà kinh tế học, số liệu việc làm tháng 4 tại Mỹ công bố vào tuần trước cũng đang được coi là dấu hiệu cho thấy các doanh nghiệp sẽ phải tăng lương để thu hút thêm nhân sự.

Số liệu lạm phát của Mỹ sẽ được công bố vào ngày 12/5. Các nhà kinh tế dự báo Chỉ số Giá tiêu dùng tăng 3,6% so với cùng kỳ năm ngoái, do tác động cơ bản từ tình trạng giá giảm vào năm ngoái khi nền kinh tế đóng cửa vì dịch bệnh.

Các nhà hoạch định chính sách vẫn giữ vững lập trường. Trong những tuần gần đây, ngay cả những nhân vật có quan điểm cứng rắn của Fed cũng lên tiếng rằng lạm phát khó có thể vượt khỏi tầm kiểm soát, dù chính phủ đã triển khai những gói chi tiêu chưa từng có để ứng phó với đại dịch. Cả Chủ tịch Fed Jerome Powell và một cố vấn kinh tế hàng đầu của chính quyền ông Biden đều nói rằng lạm phát đã xuất hiện ở những phần nhỏ của nền kinh tế, nhưng chỉ là "tạm thời".

Vậy, "tạm thời" là bao lâu? Câu trả lời dường như sẽ không thể được đưa ra ngay lúc này, nhưng những đợt suy thoái trước đây sẽ tiết lộ một số "manh mối". Dưới đây là những yếu tố quan trọng có thể khiến lạm phát gia tăng.

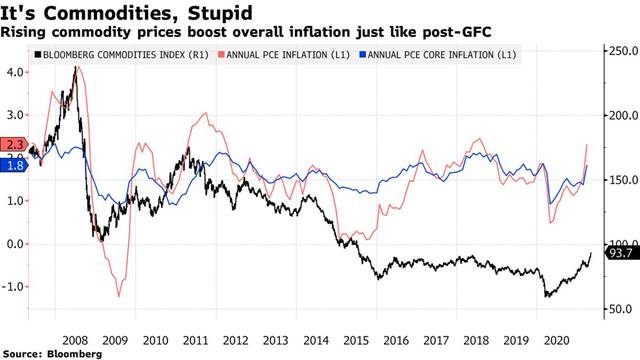

Thị trường hàng hóa sau cơn suy thoái

Diễn biến của Bloomberg Commodities Index, chỉ số lạm phát PCE và chỉ số lạm phát cơ bản PCE từ năm 2008 đến 2020.

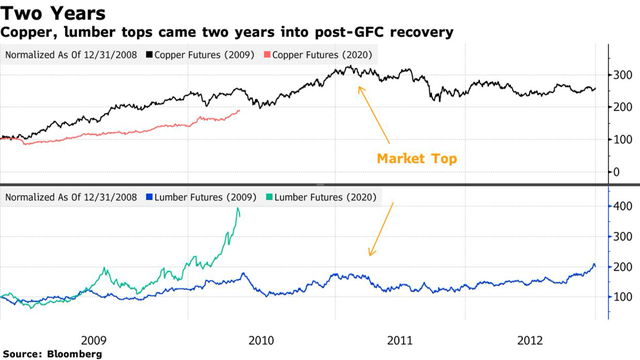

Nếu đợt tăng giá gần đây nhất chủ yếu được thúc đẩy bởi hàng hoá, thì vấn đề cần lo ngại là mức giá đầu vào đó sẽ tiếp tục tăng trong bao lâu. Nhìn vào sự hồi phục của nền kinh tế năm 2009, nhu cầu và mức giá đối với nguyên liệu thô đã tăng vọt trong 2 năm, đẩy lạm phát toàn cầu lên cao cho đến khi thị trường hàng hóa ngừng tăng.

Giá hợp đồng tương lai đồng và gỗ xẻ năm 2009 so với 2020.

Những đợt tăng giá đó chủ yếu được thúc đẩy bởi gói chi tiêu cơ sở hạ tầng cực kỳ lớn của Trung Quốc. Ở lần này, Mỹ có thể "đổi vai" cho Trung Quốc, khi chính quyền Tổng thống Joe Biden đề xuất những gói khi tiêu hàng nghìn tỷ USD. Theo "lộ trình" này, mô tả "tạm thời" của các nhà lãnh đạo có thể là 2 năm.

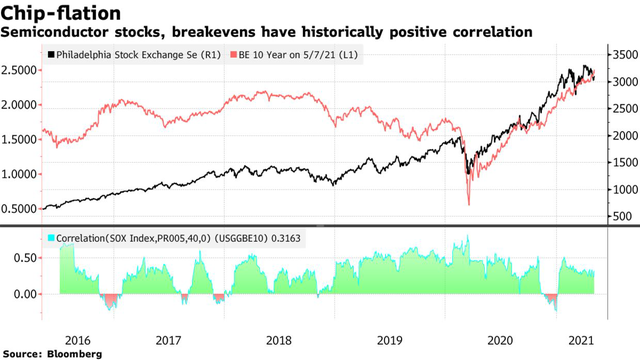

Tình trạng thiếu chip máy tính

Tuy nhiên, không chỉ các nguyên liệu thô như gỗ xẻ và đồng mới là yếu tố đẩy lạm phát tăng lên. Chip máy tính được sử dụng trong mọi thứ, từ điện thoại di động đến ô tô và tủ lạnh, cũng đóng vai trò quan trọng.

Philadelphia Semiconductor Index và điểm hoà vốn 10 năm.

Honda Motor Co., BMW AG và các nhà sản xuất ô tô khác đã buộc phải tạm dừng sản xuất do thiếu chip. Với vai trò quan trọng như vậy, không có gì ngạc nhiên khi chỉ số Philadelphia Semiconductor gồm 30 thành viên lại chứng kiến mối tương quan tích cực với điểm hòa vốn 10 năm – thước đo trên thị trường trái phiếu về kỳ vọng lạm phát dựa theo chênh lệch lợi suất danh nghĩa của trái phiếu Kho bạc và chứng khoán chống lạm phát. Đường miêu tả diễn biến của 2 chỉ số này đã song song nhau trong năm vừa qua.

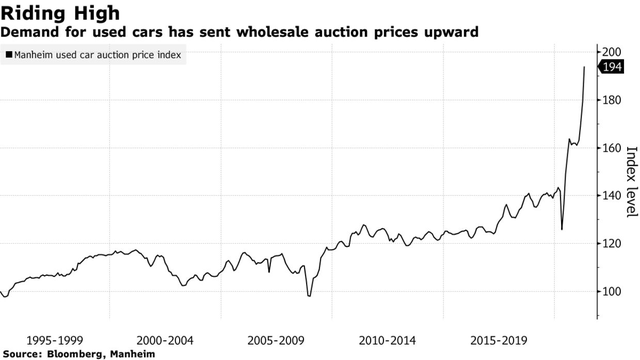

Ô tô đã qua sử dụng

Sebastien Galy – chiến lược gia vĩ mô cấp cao tại Nordea Investment Funds, cho biết, nhu cầu từ những người không đủ tiền mua xe có giá đắt đỏ đã lên cao. Có thể thấy, giá ô tô đã qua sử dụng tại Mỹ đã tăng vọt.

Chỉ số Manheim Used Vehicle Value.

Chỉ số Manheim Used Vehicle Value (theo dõi mức giá ở các thương vụ bán buôn) cho thấy giá của loại xe này đã cao hơn 20% kể từ cuối năm ngoái. Galy cho hay: "Điều này cho thấy rằng nếu bạn không có khả năng chi trả số tiền lớn, thì đổi xe có thể là một cách để ‘vung tiền’."

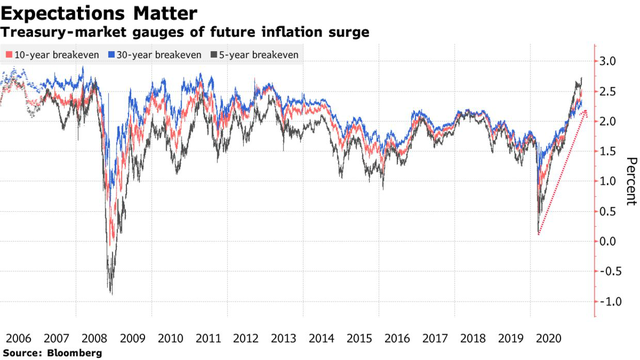

Thị trường trái phiếu

Thị trường trái phiếu đã đưa ra những dấu hiệu về áp lực giá, kỳ vọng lạm phát mà thị trường này phản ánh có ảnh hưởng đáng kể đến việc nhà đầu tư định giá cổ phiếu. Tỷ lệ hòa vốn 10 năm đã ở gần mức cao nhất kể từ tháng 3/2013 với khoảng 2,54%. Tỷ lệ hòa vốn 5 năm đạt 2,78% trong tuần này, cao nhất kể từ năm 2006.

Các chỉ báo trên thị trường trái phiếu: tỷ lệ hoà vốn 10 năm, 30 năm và 5 năm.

Nhưng không phải mọi chuyên gia thị trường đều đồng tình với các tín hiệu lạm phát đến từ thị trường trái phiếu. Goldman Sachs và Pacific Investment Management ước tính rằng dự đoán lạm phát hàng năm lên tới 3% trong vài năm nữa của các nhà đầu tư trái phiếu là đang "phóng đại" áp lực.

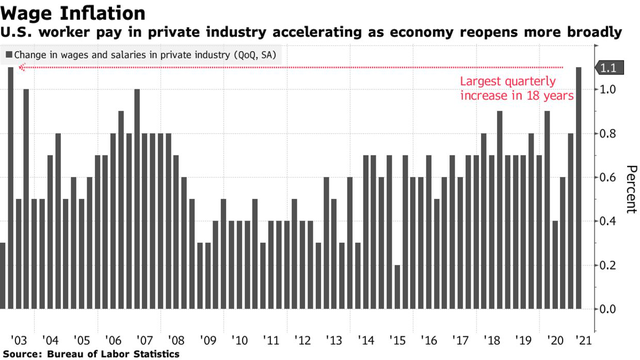

Áp lực về tiền công và tiền lương

Trong khi đó, một số nhà đầu tư, chiến lược gia và chính trị gia đã chỉ ra rằng thông điệp thực sự mà số lượng việc làm thấp hơn dự báo vào tháng trước đó là số tiền mà các doanh nghiệp phải chi để thu hút nhiều lao động hơn.

Sự thay đổi của tiền công và tiền lương trong khu vực tư nhân tại Mỹ.

Nguyên nhân một phần là do khoản trợ cấp thất nghiệp của chính phủ đã khiến mức lương của họ trở nên kém hấp dẫn hơn. Trong khi đó, áp lực từ việc tăng lương có thể sẽ tác động đến giá hàng hóa và dịch vụ, làm tăng tỷ lệ lạm phát.

Mark Holman – CEO của TwentyFour Asset Management, cho hay: "Việc thu hút 8 triệu người rời khỏi nhà để quay trở lại làm việc là điều không dễ dàng, và các doanh nghiệp phải chi trả nhiều hơn cho việc đó. Đây chính là rủi ro lạm phát."

Tham khảo Bloomberg

***

Một cuộc khủng hoảng đang đe dọa "nhấn chìm" kinh tế toàn cầu, khiến các NHTW tiến thoái lưỡng nan vì nguy cơ trì trệ đi kèm với lạm phát

Năm 2020, cỗ máy kinh tế toàn cầu gần như đã đột ngột "ngừng quay" vì dịch bệnh. Năm nay, cỗ máy đã hoạt động trở lại, nhưng thật không may đang bị mắc kẹt trong một trong những đợt "tắc đường" lớn nhất lịch sử nhân loại.

Cả thế giới thiếu thốn

Những kệ hàng trong siêu thị trống trơn. Tại các cảng, tàu thuyền xếp hàng dài để chờ được vào bến bốc dỡ hàng hóa. Không ít nhà máy ô tô phải ngừng hoạt động vì thiếu chip. Và bao trùm tất cả là 1 điều không ai mong muốn: gần như tất cả mọi mặt hàng đều tăng giá mạnh.

Đang dần từ bỏ quan điểm cho rằng lạm phát chỉ là tạm thời, nhiều khả năng các NHTW sẽ buộc phải đối phó với lạm phát bằng cách tăng lãi suất sớm hơn dự kiến. Điều này dẫn đến nhiều rủi ro mới đe dọa đà phục hồi vốn mong manh của kinh tế thế giới, đồng thời có thể khiến giá bất động sản cũng như chứng khoán xì hơi nhanh chóng.

Đằng sau tình trạng tắc nghẽn trên chuỗi cung ứng là một loạt yếu tố: mạng lưới vận chuyển bị quá tải, thiếu nhân công tại những đầu mối quan trọng và lực cầu hồi phục quá mạnh sau đại dịch.

Vấn đề không chỉ nằm ở công đoạn vận chuyển hàng hóa từ chỗ này sang chỗ khác. Thậm chí nguồn cung còn chưa thể bắt kịp với lực cầu. Năm ngoái, khi người tiêu dùng ngừng chi tiêu, các nhà sản xuất đã giảm mạnh lượng nguyên liệu nhập vào, dẫn đến không thể phản ứng kịp khi nhu cầu của khách hàng hồi phục trở lại.

Trung Quốc, nơi được mệnh danh là "công xưởng thế giới" đang phải đối phó với đợt dịch mới bằng biện pháp phong tỏa hà khắc. Chỉ số giá tại cổng nhà máy của Trung Quốc đã tăng 10% so với cùng kỳ năm ngoái, mạnh nhất kể từ những năm 1990.

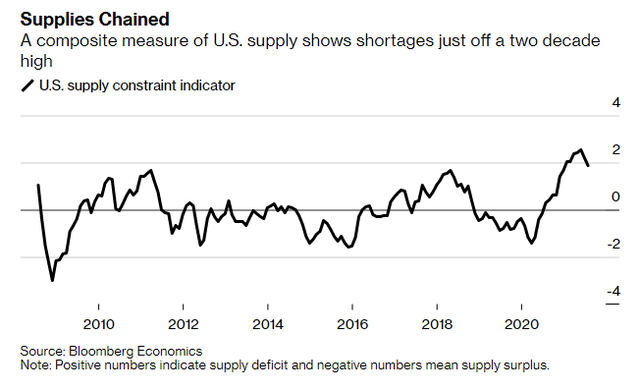

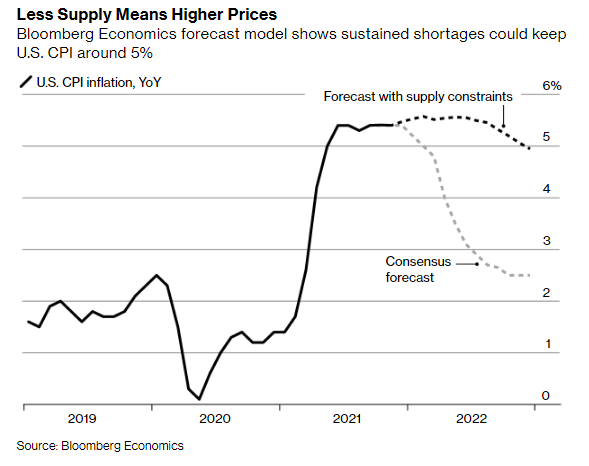

Bloomberg Economics đã xây dựng một số chỉ số mới lột tả vấn đề nghiêm trọng đến mức nào, cả thế giới đang thất bại như thế nào trong việc tìm ra cách giải quyết nhanh nhất và ở một số nơi tình hình thậm chí còn đang diễn biến xấu đi như thế nào.

Theo chỉ số căng thẳng nguồn cung do Bloomberg Economics xây dựng tình trạng thiếu hụt tại Mỹ đang ở mức cao nhất trong 20 năm trở lại đây. Tại Anh và eurozone cũng ở mức tương tự. Đây là chỉ số được tính toán dựa trên nhiều dữ liệu, từ chỉ số giá tại cổng nhà máy đến hệ số tồn kho/doanh thu của các nhà bán lẻ và số đơn hàng của các công ty hoạt động trong lĩnh vực dịch vụ.

Chỉ số căng thẳng nguồn cung do Bloomberg Economics xây dựng tình trạng thiếu hụt tại Mỹ đang ở mức cao nhất trong 20 năm trở lại đây.

Thị trường ở trong điều kiện bình thường nếu chỉ số bằng 0. Chỉ số âm nghĩa là hàng hóa thừa mứa, trong khi chỉ số dương cho thấy tình trạng ngược lại. Từ năm ngoái đến năm nay, chỉ số cho thấy tình hình đã nhanh chóng lật ngược từ nguồn cung thừa thãi trước Covid sang tình trạng thiếu hụt nghiêm trọng như hiện nay.

Từ các nhà sản xuất lớn như Toyota cho đến những công ty vận chuyển và cả những người tiêu dùng đang "dài cổ" chờ đợi hàng hóa được giao đến tay mình, câu hỏi lớn nhất ở thời điểm hiện tại là: bao giờ thì những gián đoạn mới chấm dứt?

Kể cả những bậc thầy về chuỗi cung ứng như Amazon và Apple cũng không thể cải thiện tình hình. Mới đây Amazon công bố toàn bộ lợi nhuận quý IV có thể bị thổi bay vì chi phí nhân công và phí kho bãi tăng cao. Apple thiệt hại 6 tỷ USD doanh thu vì không đáp ứng kịp nhu cầu, dự báo con số có thể còn tăng lên trong quý tới.

Theo Shanella Rajanayagam, chuyên gia kinh tế của HSBC, tình trạng căng thẳng của mạng lưới vận chuyển có thể được cải thiện vào đầu tháng 2, sau kỳ nghỉ tết Nguyên đán dù những gián đoạn sẽ kéo dài đến tận giữa năm sau. Tuy nhiên, chắc chắn nhu cầu chi tiêu bù và tích trữ hàng hóa sẽ tiếp tục tạo áp lực lên chuỗi cung ứng. Do đó cần thời gian lâu hơn để chuỗi cung ứng hoàn toàn hồi phục.

Một chiếc xe mới của hãng Mercedes-Benz đang nằm ở cảng Barcelona, Tây Ban Nha. Ảnh: Bloomberg.

Chúng ta không thể biết điều gì sẽ xảy đến tiếp theo, một phần bởi số lượng "nút thắt cổ chai" trên cả hành trình dài từ dây chuyền sản xuất đến những giỏ hàng của người tiêu dùng là quá lớn. Vì đó là cả 1 dây chuyền có nhiều công đoạn, người này phải chờ người kia, thời gian trì hoãn càng kéo dài hơn.

Đại dịch khiến tất cả đảo lộn

Thông thường hệ thống logistics sẽ dễ dàng điều chỉnh theo chu kỳ lên xuống của kinh tế toàn cầu. Lực cầu tăng sẽ thúc đẩy thương mại, đẩy giá cước tăng và đem đến thời kỳ vàng son cho các nhà vận chuyển – cho đến khi công suất gia tăng quá mức và ngành này bước vào thời kỳ suy giảm.

Tuy nhiên đại dịch đã làm đảo lộn tất cả. Bất chấp kinh tế toàn cầu đang có những dấu hiệu tăng trưởng chậm lại, mạng lưới thương mại quốc tế chưa bao giờ tắc nghẽn đến thế.

Hơn 70 con tàu đang xếp hàng ở vùng biển ngoài khơi cảng Los Angeles, với số lượng container cỡ 20 feet chất đầy số hàng hóa đủ để trải dài từ Nam California đến Chicago. Và kể cả khi những con tàu khổng lồ này có thể cập cảng, số hàng hóa vẫn sẽ tiếp tục bị mắc kẹt tại cảng, chờ đợi một thời gian rất lâu để được vận chuyển vào sâu trong đất liền.

Giải pháp dài hạn hơn yêu cầu thế giới phải kiểm soát được Covid-19, xây dựng hệ thống cơ sở hạ tầng mới hiện đại và hiệu quả hơn, đồng thời cải tiến công nghệ để thực hiện các giao dịch số hóa và trao đổi thông tin nhanh chóng hơn.

Các nút thắt cổ chai thường xuất hiện sau khi có ổ dịch mới và hiện tượng thời tiết cực đoan vừa diễn ra. Ví dụ, mới đây vì dịch bùng phát trở lại ở Singapore mà tình trạng tắc nghẽn đã xảy ra. Đó là 1 rắc rối đối với Mỹ, nơi nguồn cung quần áo và đồ điện tử gia dụng phụ thuộc rất nhiều vào nước ngoài. Và với tỷ lệ tiêm chủng ở nhiều nước châu Á còn thấp, vấn đề này sẽ không sớm biến mất.

Simon Heaney, chuyên gia tại công ty nghiên cứu Drewry, để chuỗi cung ứng hồi phục đôi lúc cần đến may mắn (tránh được thời tiết xấu hoặc dịch bệnh), cộng với thời gian và cả vốn đầu tư để nâng công suất.

Những kệ hàng trống trơn tại 1 siêu thị ở Colorado, Mỹ. Ảnh: AP.

Đối với nền kinh tế toàn cầu vừa mới thoát khỏi cuộc suy thoái tồi tệ nhất trong lịch sử, không quá đáng ngại, thậm chí là tốt khi tình trạng thiếu cung một phần xuất phát từ nhu cầu quá lớn. Tuy nhiên, vẫn có rất nhiều rắc rối đi kèm.

Tỷ lệ lạm phát đã bị đẩy lên mức đủ cao để các nhà hoạch định chính sách tiền tệ cảm thấy không an tâm. Tại Mỹ, con số là 5,4% và được dự báo sẽ ở mức 4-5% trong năm tới nếu như tình trạng căng thẳng nguồn cung không được cải thiện.

Điều đó không có nghĩa là thế giới sẽ quay trở lại trạng thái "trì lạm" (trì trệ đi kèm với lạm phát) như nước Mỹ những năm 1970. Khi đó Mỹ đã thực hiện những chính sách sai lầm và nền kinh tế phát triển quá nóng trong suốt 1 thập kỷ để dẫn đến kết cục lạm phát tăng lên mức hơn 10%. Hiện tại nhiều khả năng Cục dự trữ liên bang và NHTW các nước sẽ không lặp lại sai lầm đó một lần nữa. Hơn nữa tỷ lệ thất nghiệp đang ở mức rất thấp so với những năm 1970 và còn đang có xu hướng giảm.

Dẫu vậy tình thế hiện nay vẫn đem đến một bài toán siêu thách thức cho các NHTW. Nếu giữ lãi suất ở mức thấp như hiện tại, kinh tế toàn cầu sẽ tiếp tục hồi phục nhưng tồn tại nguy cơ lạm phát tăng vọt. Tăng lãi suất có thể giúp kiềm chế lạm phát, nhưng lại sai ở chỗ không phải bằng cách tăng cung mà lại giảm cầu – điều này giống như 1 bác sĩ phẫu thuật tuyên bố "ca mổ thành công nhưng bệnh nhân đã chết".

Thị trường đang dự đoán Fed sẽ tăng lãi suất 2 lần trong năm 2022, nhưng mô hình dự đoán của Bloomberg Economics cho thấy nếu như lạm phát tiếp tục ở mức cao, 2 lần vẫn là chưa đủ.

Tất nhiên dự báo này hoàn toàn có thể sai. Lực cầu sẽ ngay lập tức giảm xuống sau khi các gói kích thích Covid-19 phai nhạt dần hay nỗi lo Fed siết chặt chính sách tiền tệ khiến niềm tin tiêu dùng bị xói mòn. Xu hướng chuyển từ chi tiêu mua hàng hóa sang chi cho dịch vụ (đang diễn ra ở Mỹ) sẽ giúp thu hẹp khoảng cách giữa cung và cầu. Kinh tế Trung Quốc giảm tốc sẽ làm cho giá hàng hóa cơ bản hạ nhiệt.

Dẫu vậy, cuộc khủng hoảng hiện nay là chưa từng có tiền lệ, do đó chúng ta cũng không thể dự báo chính xác điều gì sẽ diễn ra tiếp theo.

Tham khảo Bloomberg - Thu Hương - Theo Doanh nghiệp tiếp thị

***

Mọi cửa ngõ của kinh tế thế giới đều tắc nghẽn, lạm phát tăng cao

Những bất cập trong toàn bộ chuỗi cung ứng kể từ khi xảy ra đại dịch Covid-19 đang dẫn đến tình trạng tắc nghẽn tại các cảng trên khắp thế giới, đẩy giá cả tăng cao.

Các chuyến vận tải hàng hóa xuất phát từ các cảng có lưu lượng hàng qua lại nhiều nhất ở Mỹ cho thấy thời gian nhàn rỗi ở các cảng này tăng mạnh. Trái lại, lượng hàng tồn đọng trên các tàu container đầu gần Singapore hiện nay cao hơn 10,5 điểm % so với lúc bình thường. Những sự mất cân bằng đó đang góp phần đẩy giá lương thực trên toàn cầu nói riêng và lạm phát nói chung gia tăng ở khắp nơi trên thế giới.

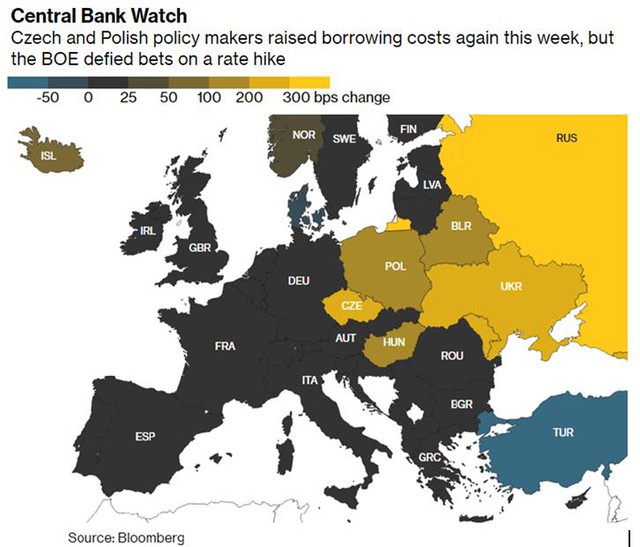

Trớ trêu thay, lạm phát cao như vậy nhưng những ngân hàng như Ngân hàng trung ương Anh hay Ngân hàng trung ương Na Uy đều phải ‘đứng yên’ mà không thể làm gì khác.

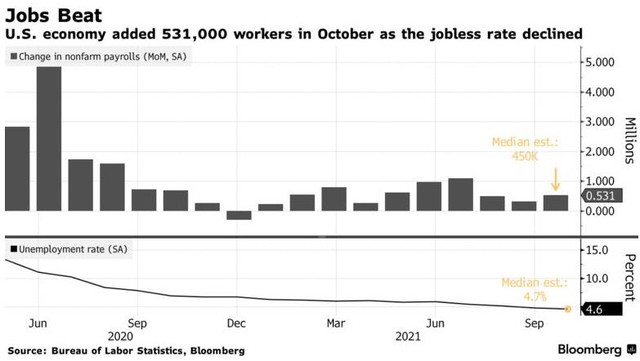

Tại Mỹ, số việc làm trong lĩnh vực phi nông nghiệp trong tháng 10 cao hơn nhiều so với dự báo, và tuần này Cục Dự trữ Liên bang Mỹ (Fed) - ngân hàng trung ương của nước này – đã quyết định bắt đầu giảm bớt việc mua trái phiếu. Các ngân hàng trung ương Séc và Ba Lan đã tăng lãi suất để chống lại lạm phát gia tăng, trong khi Ngân hàng Trung ương Anh và Na Uy chỉ có thể ‘khoanh tay đứng nhìn’.

Dưới đây là một số biểu đồ của Bloomberg cập nhật trong tuần này về những diễn biến mới nhất của nền kinh tế toàn cầu:

MỸ

Thị trường lao động đã đi đúng hướng, với số việc làm mới trong lĩnh vực phi nông nghiệp trong tháng 10 cao hơn dự kiến, đạt 531.000. Dữ liệu này tạo thêm một mảnh ghép vẽ nên một bức tranh thị trường việc làm tươi sáng hơn so với những điều mà giới phân tích và kinh doanh dự đoán, trong bối cảnh các biện pháp chống Covid-19 được nới lỏng dần và mức lương tăng lên giúp các nhà tuyển dụng lấp đầy những’khoảng trống’ trên thị trường nhân lực lao động, đẩy số việc làm mới tăng lên gần cao kỷ lục. Dữ liệu việc làm cũng cho thấy quyết định của Fed tuần này - bắt đầu giảm bớt tốc độ mua trái phiếu, đã áp dụng trong suốt giai đoạn đại dịch, và giữ lãi suất (chi phí cho vay) ở mức thấp gần 0 – có căn cứ hợp lý.

Số việc làm mới ở Mỹ tháng 10 tăng, tỷ lệ thất nghiệp giảm.

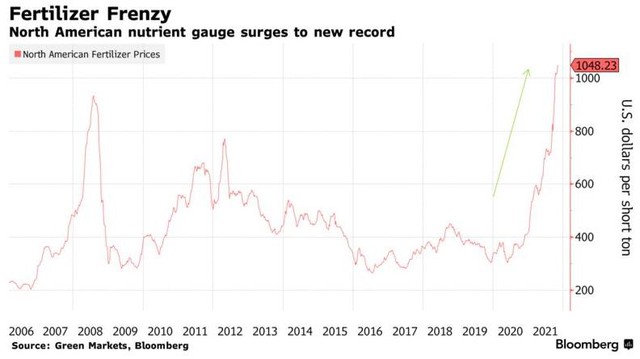

Giá phân bón tăng mạnh

Giá phân bón tăng chóng mặt do giá đốt tự nhiên tăng cao buộc một số nhà máy sản xuất ở châu Âu phải tạm dừng hoặc cắt giảm sản lượng. Giá phân bón tăng quá cao đang làm dấy lên lo ngại rằng nông dân có thể giảm mua phân bón, hoặc điều chỉnh cơ cấu cây trồng sang tăng cường trồng những loại cây cần ít dinh dưỡng. Sản lượng một số nông sản giảm có thể khiến giá những nông sản đó tăng cao, làm trầm trọng thêm tình trạng lạm phát giá lương thực.

Giá phân bón ở Bắc Mỹ cao kỷ lục.

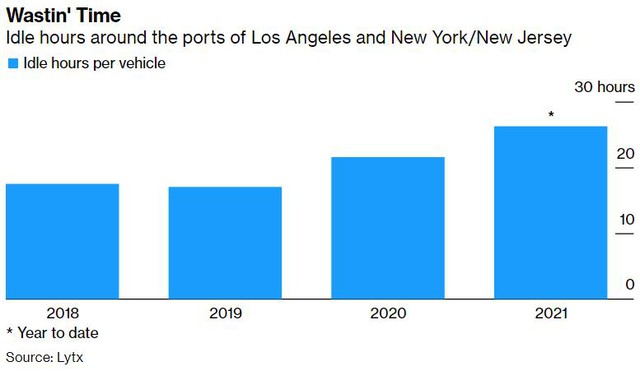

Lãng phí thời gian

Tình hình vận chuyển hàng hóa xung quanh các cảng vốn nổi tiếng ‘bận rộn’ nhất của Mỹ hiện nay cho thấy thời gian nhàn rỗi đang tăng cao – một dấu hiệu khác của sự tắc nghẽn trong chuỗi cung ứng (có nơi quá đông tàu bè, có nơi quá vắng), gây tổn thất cho các trung tâm vận tải của Mỹ.

Tính đến thời điểm hiện tại, số thời gian nhàn rỗi trung bình ngày của mỗi chiếc xe tải ở các khu vực quanh các cảng biển lớn của Mỹ đã tăng lên cao hơn mức 21,5 giờ của năm 2020 và 17 giờ của năm 2019.

Thời gian nhàn rỗi của hệ thống vận tải xung quanh các cảng Los Angeles và New York/New Jersey

CHÂU ÂU

Các nhà hoạch định chính sách của Séc và Ba Lan tuần này tiếp tục tăng chi phí đi vay (lãi suất), nhưng Ngân hàng trung ương Anh (BoE) từ chối hành động tương tự khi quyết định giữ nguyên lãi suất, trái ngược với dự đoán của thị trường.

Mức điều chỉnh lãi suất (điểm cơ bản) của các ngân hàng trung ương.

Ngân hàng trung ương Séc đã tăng chi phí đi vay thêm 125 điểm cơ bản lên 2,75% - mức cao nhất trong gần 1/4 thế kỷ, trong khi Thống đốc ngân hàng trung ương Ba Lan cam kết sẽ làm "bất cứ điều gì cần thiết" sau khi ngân hàng trung ương nước này tăng lãi suất tham chiếu thêm 75 điểm cơ bản lên 1,25%. Tuy nhiên, các nhà hoạch định chính sách Tây Âu tuần này tỏ ra do dự hơn: Ngân hàng Trung ương Anh đã bất chấp kỳ vọng của thị trường bằng cách giữ nguyên lãi suất. Na Uy cũng có động thái tương tự, nhưng cho biết họ đang trên lộ trình tăng lãi suất vào cuối năm.

CHÂU Á

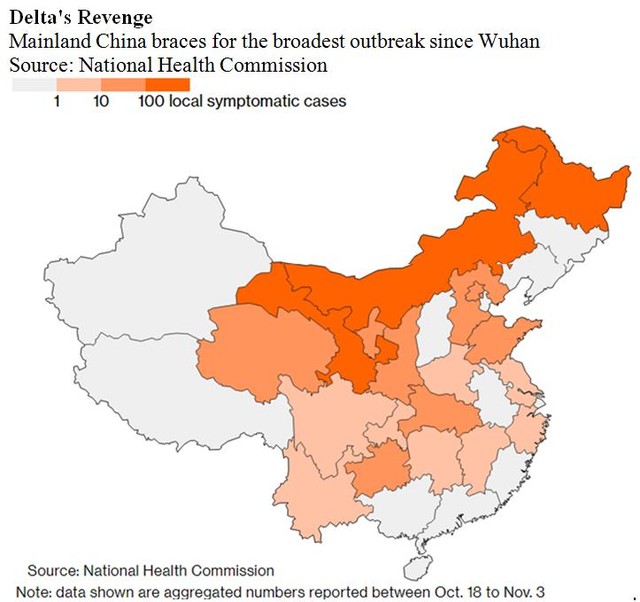

Virus biến thể Delta

Tính đến thứ Tư (3/11), đợt bùng phát virus biến thể Delta ở Trung Quốc đã lan ra 19 trong số 31 tỉnh, thành phố, mức lây lan rộng nhất mà quốc gia này từng chứng kiến kể từ khi dập tắt đợt bùng phát lần đầu tiên ở Vũ Hán vào cuối năm 2019. Chủng virus Delta dễ lây lan hơn nhiều so với các chủng virus trước đây, buộc Bắc Kinh phải mạnh tay đưa chống lại virus theo những biện pháp ngày càng làm gián đoạn các hoạt động của nền kinh tế lớn thứ hai thế giới.

Một đợt bùng phát lớn cũng đang gia tăng ở châu Âu khi nhiệt độ lạnh hơn dẫn đến việc mọi người đi ra ngoài đường nhiều hơn trước đây.

Trung Quốc đại lục có nguy cơ bùng phát đợt dịch Covid-19 nặng nề nhất kể từ sau đợt dịch đầu tiên ở Vũ Hán (dữ liệu tổng hợp từ ngày 18/10 đến 3/11).

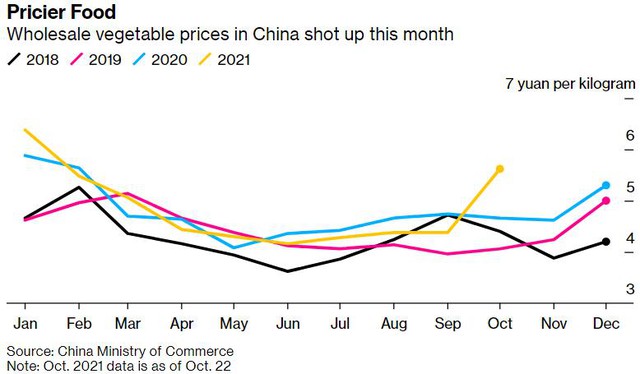

Lương thực trở nên đắt đỏ hơn

Chính phủ Trung Quốc đại lục đã phải kêu gọi các chính quyền địa phương tìm cách đảm bảo có đủ lương thực cung cấp cho nhân dân trong mùa đông và khuyến khích người dân tích trữ một số nhu yếu phẩm do dịch Covid-19 tái bùng phát, ngày càng lan rộng, giữa bối cảnh thời tiết lạnh giá, mưa nhiều ảnh hưởng đến sản xuất nông nghiệp, và thậm chí có thể gia tăng căng thẳng với Đài Loan (Trung Quốc).

Giá rau bán buôn ở Trung Quốc tăng vọt trong tháng này (Nguồn: Bộ Thương mại Trung Quốc)

CÁC THỊ TRƯỜNG MỚI NỔI

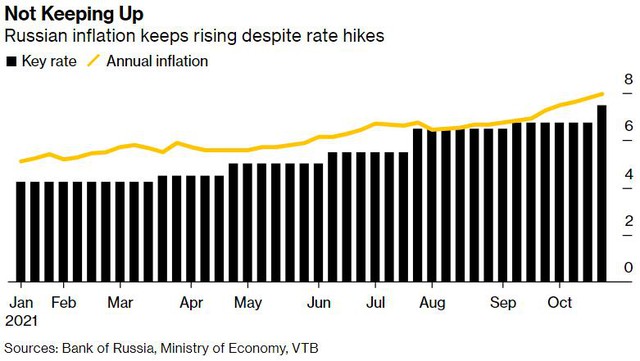

Lạm phát ở Nga kéo dài từ nhiều tháng nay, tháng 10 tiếp tục tăng, gây áp lực lên Ngân hàng Trung ương Nga trong việc sẽ tăng lãi suất trong tháng 12. Giá tiêu dùng ở nước này tăng 8,1% trong tháng 10, mức cao nhất kể từ đầu năm 2016 và cao hơn mức dự báo trung bình 8% của các nhà phân tích do Bloomberg khảo sát. Giá thực phẩm tăng 10,1%, và chỉ số lạm phát cốt lõi cũng tăng.

Lạm phát ở Nga tiếp tục tăng bất chấp việc tăng lãi suất (Nguồn: Ngân hàng Nga, Bộ Kinh tế, VTB)

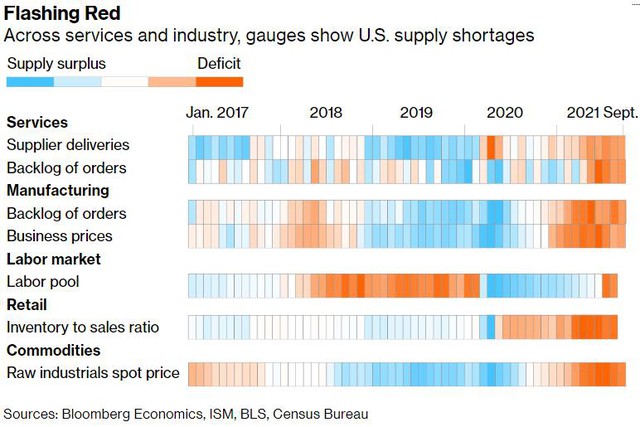

THẾ GIỚI

Cuộc khủng hoảng lớn nhất trong số vô vàn cuộc khủng hoảng trong năm 2021 vẫn đang ngày càng tồi tệ. Sự gián đoạn chuỗi cung ứng của thế giới diễn ra khắp các cảng biển ở khắp nơi trên thế giới.

Trong ngành dịch vụ và công nghiệp, các ‘đồng hồ đo’ cho thấy sự thiếu hụt nguồn cung ở Mỹ (Nguồn: Bloomberg Economics, ISM, BLS, Cục điều tra dân số).

Năm ngoái, nền kinh tế toàn cầu chững lại. Năm nay, kinh tế đã hồi phục trở lại, dẫn tới sự tắc nghẽn nghiêm trọng nhất trong lịch sử logistics toàn cầu. Các chỉ số mới của Bloomberg Economics cho thấy tình trạng tắc nghẽn ngày càng nghiêm trọng, cho thấy sự ‘thất bại’ của thế giới trong việc tìm ra giải pháp khắc phục nhanh chóng và tại một số khu vực.

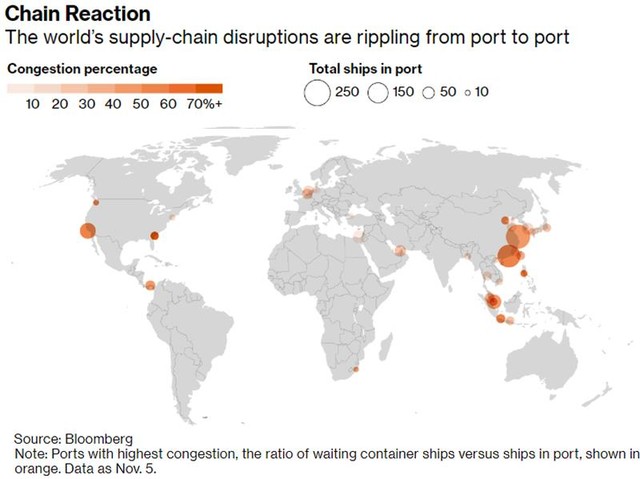

Phản ứng dây chuyền

Sự gián đoạn chuỗi cung ứng của thế giới đang diễn ra từ cảng này sang cảng khác (Các cảng có tắc nghẽn cao nhất, tỷ lệ tàu container chờ so với tàu trong cảng, được hiển thị bằng màu cam. Dữ liệu vào ngày 5 tháng/11).

Tham khảo: Bloomberg, Reuters

Vũ Ngọc Diệp - Theo Nhịp sống kinh tế

***

Nỗi lo về lạm phát hoàn toàn có thể manh nha trở lại trong thời gian tới!

lời bình : 28/11/2020 hôm nay âm lịch là 14 tháng 10

Tin trong nước , Novaland chốt giao dịch dự án 286 ha ( trên 10 % diện tích NOVA làm dự án ngoài TPHCM gồm Đồng Nai ,Phan thiết , Lâm Đồng ....nhưng lại là khoãng 80 % giá trị lõi của dự án NOVALAND cận TPHCM )

Đề cập tới năng lực lõi giúp Novaland xây dựng hệ sinh thái để phát triển, ông Phiên cho biết, Novaland phát triển 20 năm trở lại đây với 3 giá trị cốt lõi là kiến tạo cộng đồng, xây dựng điểm đến, vun đắp niềm vui.

“Tất cả các chiến lược M&A bám theo 3 giá trị này từ dự án chung cư ở trung tâm TP.HCM, đến các dự án khu Đông TP và các dự án tại khu vực Đồng Nai; Phan Thiết, Bình Thuận; Hồ Tràm, Bà Rịa - Vũng Tàu…”, ông Phiên nói.

Ông Phiên cũng chia sẻ, là doanh nghiệp bất động sản, lại niêm yết trên thị trường chứng khoán và huy động vốn ngoại, Novaland sẽ phải tuân thủ nhiều quy định bởi nhiều bộ luật, nhưng chủ yếu nhất vẫn là Luật Kinh doanh Bất động sản. Và tập đoàn luôn có sự chuẩn bị trước những thay đổi của các bộ luật. Hiện các nhà làm luật ngày càng có góc nhìn, tư duy tốt hơn về doanh nghiệp, dĩ nhiên vẫn còn vài quy định chưa phù hợp.

Lãnh đạo Novaland cũng cho biết, khác với các chủ đầu tư khác, Novaland dựa trên cơ sở M&A để tăng trưởng và phát triển quỹ đất đã tích lũy từ lâu, mua lại từ các chủ đầu tư khác, nên khi phát triển lên thì quỹ đất phát triển theo trục phát triển của tập đoàn.

“Tuần trước, chúng tôi mới chốt một giao dịch dự án quy mô 286 ha ở Đồng Nai, giá trị giao dịch gần 1 tỷ USD. Đồng thời, chúng tôi cũng phát triển hệ sinh thái du lịch đi kèm để tăng giá trị cho khách hàng, một nhà đơn lẻ không thể tạo nên sứ mệnh kiến tạo cộng đồng được”, Giám đốc cao cấp Tài chính NVL cho biết.

Ông Nguyễn Thái Phiên cũng chia sẻ kinh nghiệm trong việc xử lý các thách thức để deal thành công. Theo đó, ông cho biết để thực hiện 1 thương vụ M&A, tập đoàn cố gắng tiến hành càng sớm càng tốt, trong quá trình thực hiện sẽ gặp phải rủi ro và thách thức, trong đó có 3 thách thức chính.

Thứ nhất là vướng hệ thống văn bản pháp quy về bất động sản, triển khai pháp lý dự án.

Thứ hai là vấn đề tài chính. Theo quy định của NHNN, các ngân hàng thương mại Việt Nam chỉ được tài trợ không quá 5% cho các hoạt động mua bán cổ phiếu. Mặc dù quy định này là đúng nhằm ngăn chặn dòng tiền chảy từ ngân hàng sang công ty chứng khoán, rồi thông qua hoạt động margin ra thị trường chứng khoán, tuy nhiên khi áp chung cho toàn bộ doanh nghiệp, với các “deal” trong thị trường làm cho doanh nghiệp rất khó khăn, với tư cách bên mua phải vượt qua được, NVL phải sử dụng nhiều công cụ, làm việc với nhiều đối tác nước ngoài.

Thứ ba là việc công bố thông tin của một giao dịch, khi nhìn vào người ta thấy thuận lợi và thách thức theo đó sẽ có phản ứng tích cực hay tiêu cực để nhìn nhận…

Đầu năm 2020 VinHome cũng đã deal bán 80% Dự án ở Q9 cho đối tác Nhật để có khoãn tài chánh gần tỷ USD .

Từ tháng 9/ 2020 qua Hội nghị TW 13 , các nhà kỹ trị của Việt Nam đã cảm nhận nguy cơ khủng khoảng toàn cầu sau COvid -19 và đặc biệt là nguy cơ về khủng khoảng tài chính tín dụng . Động thái ,bố trí một Thống đốc Ngân Hàng mới 50 tuổi về chủ trì Chánh văn Phòng TW Đảng cho thấy ban lãnh đạo quyết tâm cải tổ toàn diện hệ thống quản trị nền kinh tế ,xã hội mà trước tiên là bộ máy Đảng theo hướng tư duy đổi mới hội nhập tương tự như hệ thống Bank VN đã 30 năm hội nhập với Thế giới .

Lạm phát có lẽ là đương nhiên của nền kinh tế Sau Covid 19 . Tuy nhiên Lạm phát trong kỳ khủng hoãng này lại gắn với lạm trì ( stagnation ) bởi giao thông hàng không ,giao lưu toàn diện bị tạm giãn cách ngắn hạn hoặc trung hạn . Cách mạng 4 G ,5G có góp phần giao dịch thay thế và nâng hiệu quả giao dịch . Nhưng cũng không làm tăng sản lượng và giá trị hàng hóa đã giảm nhanh trên toàn cầu . Trong tình hình như vậy ,thì tại Mỹ và các nước Phương Tây trợ cấp xã hội bằng tiền lại tiếp tục tung ra như 1 giải pháp khẩn cấp cứu nạn .Do vậy ở các nước đang phát triển và chống dịch tốt như Việt Nam thì cơ hội để thu hút đầu tư tài chánh là hiện thực .

28/11/2020

Ô Sào thiền giả .

***

Liệu chúng ta sắp sửa bước vào một kỷ nguyên mới với mức lạm phát tăng cao bất thường thay vì duy trì ở mức thấp như đã quen thuộc trong vài thập kỷ trở lại đây?

Kinh tế toàn cầu đang bắt đầu bước chuyển mình tương tự như đã diễn ra vào thời điểm 4 thập kỷ trước

Kỷ nguyên lạm phát thấp được dự báo sẽ chấm dứt trong thời gian tới

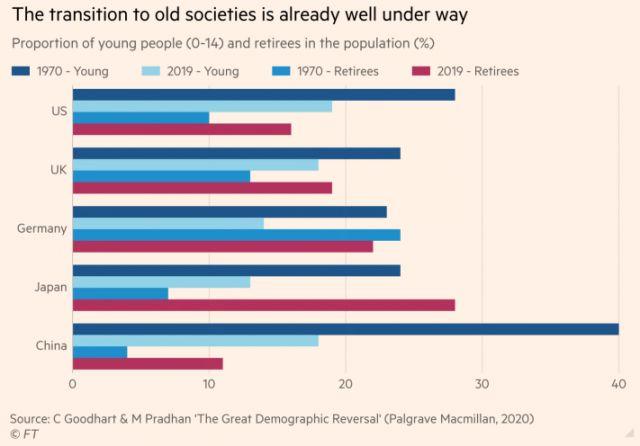

Liệu chúng ta sắp sửa bước vào một kỷ nguyên mới với mức lạm phát tăng cao bất thường thay vì duy trì ở mức thấp như đã quen thuộc trong vài thập kỷ trở lại đây? Nhhiều người có lẽ sẽ không đồng tình với quan điểm này. Tuy vậy đây chính là quan điểm được đề cập trong cuốn sách "Cuộc đại dịch chuyển của nhân khẩu học" được viết bởi Charles Goodhart - một nhà nghiên cứu đáng kính, và Manoj Pradhan - người từng làm việc tại Morgan Stanley. Trong cuốn sách này, các tác giả đã nhấn mạnh rằng hệ quả của chính sách nới lỏng tiền tệ và tài khóa quá mức hiện tại sẽ khiến lạm phát gia tăng nhanh chóng lên trên mức 5% hoặc thậm chí lên tới 10% vào năm 2021. Nguyên nhân chính được đưa ra đó chính là xu hướng già hóa của dân số sẽ làm suy giảm lực lượng lao động toàn cầu và gia tăng áp lực lên tỷ lệ lạm phát.

Tác động của quá trình toàn cầu hóa

Quay trở lại thời điểm cách đây khoảng 4 thập kỷ, vào giữa những năm 1980 và 1990, Trung Quốc, Liên Xô cũ và các quốc gia đang phát triển khác dần mở cửa với phần còn lại của thế giới. Quá trình trên chính là tiền đề cho sự ra đời của Tổ chức Thương mại Thế giới (WTO), với sự tham gia của Trung Quốc vào năm 2001. Kể từ đây, quá trình hợp nhất của kinh tế toàn cầu bắt đầu tăng tốc, không chỉ trong thương mại mà còn là hoạt động đầu tư vốn trực tiếp từ các nền kinh tế phát triển ra toàn cầu. Nguồn cung lực lượng lao động cho hoạt động sản xuất toàn cầu cũng có sự gia tăng đáng kể. Tại các nước phát triển, mặc dù tỷ lệ sinh đẻ có xu hướng giảm dần tuy nhiên nguồn cung lao động vẫn được đảm bảo nhờ tỷ trọng lớn của dân số trẻ và sự tham gia ngày càng nhiều của phụ nữ vào lực lượng lao động. Good Hart và Pradhan cho rằng tổng hòa các yếu tố trên đã khiến cho những người lao động tại các nước phát triển bị thất thế so với giới làm chủ, gia tăng lợi nhuận cho các công ty, nới rộng khoảng cách bất bình đẳng trong nước, thu hẹp mức chênh lệch giữa các quốc gia, giảm bớt áp lực lạm phát và mặt bằng lãi suất thực. Quy mô nợ trên toàn cầu cũng có xu hướng gia tăng mạnh trong giai đoạn trên.

Xu hướng già hóa của dân số toàn cầu đang diễn ra một cách rõ rệt

Kinh tế thế giới đứng trước những thách thức lớn

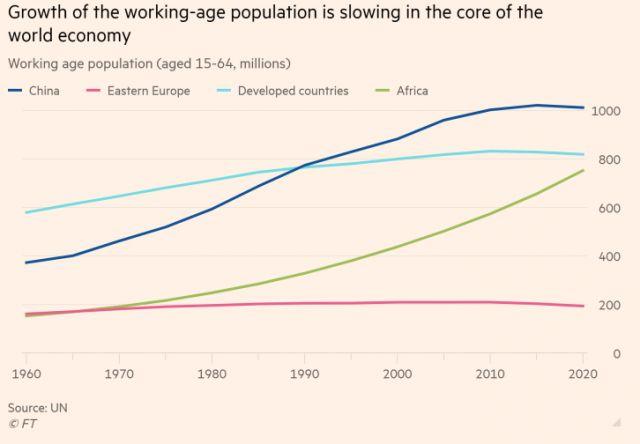

Ở thời điểm hiện tại, với sự xuất hiện của cuộc khủng hoảng Covid-19, 2 tác giả cho rằng xu hướng trên sắp sửa bị đảo ngược hoàn toàn. Quá trình toàn cầu hóa đang gặp phải thử thách, sự già hóa dân số gây áp lực lên tăng trưởng quy mô lực lượng lao động và làm trầm trọng thêm những vấn đề tài khóa. Số lượng người tiêu dùng tăng lên tương đối so với người tham gia sản xuất đồng nghĩa với việc áp lực đối với lạm phát sẽ gia tăng. Ngoài ra, nguồn cung lao động giảm sút đồng nghĩa với tiền lương sẽ có xu hướng tăng lên và tác động cùng chiều tới lạm phát.

Tốc độ tăng quy mô dân số trong độ tuổi lao động đã chững lại tại các nước phát triển và thậm chí cả Trung Quốc

Nếu xảy ra, những dịch chuyển trên có thể sẽ đưa chính sách tài khóa và tiền tệ rơi vào trạng thái tiến thoái lưỡng nan khi bảng cân đối của chính phủ và các doanh nghiệp ngày càng phình to. Một loạt những câu hỏi hóc búa sẽ được đặt ra: Nếu lạm phát tăng mạnh trở lại, liệu các NHTW có nhanh chóng thắt chặt chính sách tiền tệ? Các quốc gia liệu sẽ phải đối mặt với làn sóng vỡ nợ do lãi suất tăng cao? Và nếu vậy thì các NHTW sẽ tiếp tục in thêm tiền hay sẽ cho phép chính phủ vỡ nợ? Nói tóm lại, liệu kinh tế toàn cầu có đang trở lại bối cảnh như những năm 1970, nhưng trong một tình thế hiểm nghèo hơn?

Các tác giả hoàn toàn chính xác khi chỉ ra rằng kinh tế thế giới đang đứng trước một bước chuyển mình lớn, mà trong đó quá trình già hóa dân số và suy yếu của toàn cầu hóa chính là những thách thức đáng chú ý nhất. Và điều quan trọng hơn đó là Trung Quốc lần này cũng không hề đứng ngoài xu thế trên. Do vậy, rõ ràng là có lý do để phải lo lắng về sự biến đổi của nền kinh tế toàn cầu trong thời gian tới.

Quá trình già hóa dân số cũng đang diễn ra tại Trung Quốc

Tuy vậy, cũng cần nhớ rằng chúng ta có rất ít dữ liệu để dự đoán những dịch chuyển trên có ảnh hưởng thế nào tới kinh tế thực. Liệu có bao nhiêu người trong chúng ta đã dự đoán rằng sự dịch chuyển vài thập kỷ trước sẽ dẫn tới bối cảnh hiện tại với quy mô tiết kiệm dư thừa, lãi suất thực thấp, chính sách tiền tệ siêu nới lỏng và mối lo vỡ nợ đang lơ lửng? Phần lớn có lẽ đã cho rằng sự bùng nổ của kinh tế Trung Quốc sẽ làm giảm tỷ lệ tiết kiệm và giúp nâng mặt bằng lãi suất thực.

Lợi suất thực của Anh đã giảm mạnh trong vài thập kỷ trở lại đây trong khi tỷ lệ lạm phát có xu hướng ổn định

Tương tự với đó, có thể rằng nhu cầu tiết kiệm sẽ giảm nhanh hơn so với đầu tư, khiến cho quy mô tiết kiệm sẽ chuyển từ dư thừa thành thiếu hụt và nâng mặt bằng lãi suất thực tăng lên. Tuy nhiên ranh giới giữa nhu cầu tiết kiệm và đầu tư là rất mong manh. Rất có thể rằng với việc tăng trưởng kinh tế chậm chạp và chi phí công cụ lao động tiếp tục giảm một cách tương đối, lợi nhuận giữ lại của các doanh nghiệp sẽ tiếp tục vượt trội hơn so với đầu tư tại các nước phát triển cũng như Trung Quốc. Nếu như vậy, nhu cầu đầu tư và lãi suất thực sẽ tiếp tục duy trì ở mức thấp, và được củng cố bởi khối lượng nợ khổng lồ của khu vực tư nhân tại các quốc gia này.

Gánh nặng nợ của các quốc gia phát triển duy trì ở mức cao

Dù vậy, vẫn chưa rõ rằng quá trình toàn cầu hóa có phải là yếu tố dẫn dắt chính của những thay đổi trên thị trường lao động toàn cầu. Đó chỉ là một trong những yếu tố cần thiết bên cạnh sự tiến bộ của công nghệ, sự thay đổi của mô hình quản trị doanh nghiệp, vai trò ngày càng lớn của tài chính hay sự vươn lên của chủ nghĩa độc quyền.

Hoàn toàn có căn cứ để đưa ra những dự đoán trên. Tuy nhiên cũng cần phải cẩn thận khi dựa vào những dữ kiện hiện tại để dự đoán tương lai. Vào năm 1965, có rất ít người có thể tưởng tượng rằng chủ nghĩa Keynes sẽ sớm kết thúc. Điều tương tự có thể sẽ diễn ra đối với kỷ nguyên lạm phát thấp hiện tại. Những dịch chuyển lớn đang vận hành xung quanh chúng ta, và điều cần làm lúc này đó là sẵn sàng với những điều bất ngờ so với những gì đã xảy ra trong quá khứ.

Financial Times - Tú Đỗ- Theo Dự Báo Tiền Tệ

***

Giáo sư Kenichi Ohno bàn về những thách thức VN phải đối mặt hậu lạm phát 2008, nhất là mối nguy với FDI, động lực tăng trưởng của kinh tế VN hiện nay.

Bài viết khá hay về phân tích tình hình kinh tế của Việt Nam và thế giới hiện nay.Tôi chỉ băn khoăn có một điều về số liệu GDP của Việt Nam trong bài viết này theo ông Kenichi Ohno là gần 70 tỉ USD, trong khi đó trong một bài viết mới đây có tựa đề "700 tỉ đô cứu nền tài chính Mỹ có nhiều không" của T.S. Trần Sĩ Chương, một người gần đây có những bài phân tích kinh tế rất hay, lại đưa ra con số GDP của Việt Nam là 221 tỉ USD, chênh lệch đến hơn 3lần,.Vậy đâu là số liệu chính xác ? Không biết các tác giả lấy từ nguồn nào để đưa ra số liệu quan trọng và căn bản như GDP ? Nhân đây tôi cũng muốn hỏi quý báo là muốn tìm những số liệu về kinh tế vĩ mô như GDP hay GDP/người,tổng chi ngân sách của Việt Nam thì có thể tìm ở nguồn thông tin đáng tin cậy nào ? Hay những thông tin đó không thể tìm được chính xác ở Việt Nam ???

Nhiều người sẽ trở nên quá giàu trong khi một bộ phận khác quá nghèo. Đó là hệ quả tất yếu của lạm phát.

Bài toán hậu lạm phát

Giáo sư Kenichi Ohno: - Việt Nam mới chỉ quan tâm tới giảm lạm phát mà chưa đặt ra vấn đề sau lạm phát là gì. Điều quan trọng không nằm ở việc VN giảm lạm phát xuống bao nhiêu mà là giải quyết những hệ quả lạm phát để lại.

Theo tôi, có 3 vấn đề VN phải đối mặt sau lạm phát: giá cả lên cao, chi phí tiền lương cao hơn. Với giá lao động không còn rẻ nữa, VN có thể ít hấp dẫn hơn với FDI, vốn đang là động lực phát triển cho kinh tế Việt Nam. Hai là, một số DNNN, ngân hàng, nhất là các ngân hàng nhỏ mới thành lập có thể chết, hoặc bị bát nhập. VN cần nghiên cứu để giải quyết hậu quả sau những cái chết đó.

Ba là, khoảng cách giàu nghèo sẽ nới rộng. Nhiều người sẽ trở nên quá giàu trong khi một bộ phận khác quá nghèo. Đó là hệ quả tất yếu của lạm phát.

- Chính phủ cần làm gì để chuẩn bị cho hậu lạm phát?

- Đối với vấn đề lương và áp lực chi phí, cần có tầm nhìn dài hạn đảm bảo nguồn cung cấp nhân lực theo yêu cầu thị trường, hướng tới ngành công nghệ cao. Nếu VN cam kết sẽ cung cấp những lao động ở trình độ cao hơn trong 5-10 năm, dòng FDI cũng sẽ chuyển dịch theo hướng đó, tập trung vào những ngành công nghệ cao hơn. Nếu Chính phủ không hứa đảm bảo điều đó, sẽ không có gì thay đổi và nhà đầu tư sẽ ra đi. Nhân công giá rẻ không có giá trị về lợi ích so sánh về lâu dài, dù với bất kỳ quốc gia nào.

Khoảng cách giàu nghèo quá lớn thực sự là đại vấn đề. Cần có những chính sách an sinh xã hội cho những người rớt từ tầng lớp trung lưu xuống tầng lớp nghèo đói. Đồng thời, Chính phủ thông qua thuế cần thu được một lượng tiền nhất định từ những người giàu, những người kiếm tiền nhanh chóng nhờ buôn bất động sản chẳng hạn...

Các ngân hàng, cả thương mại và quốc doanh đều phải lo lắng, với rất nhiều những rủi ro cần đối mặt. Đơn cử, hiện nay giá nhà giảm rất mạnh. Nếu ngân hàng cho các nhà đầu tư mua nhà vay với số lượng lớn, đó sẽ là khoản nợ lớn khó đòi. Trong khi đó, thị trường bảo hiểm của VN rất kém phát triển.

Về số lượng, VN đã đủ FDI

- Liên quan tới động lực phát triển của VN - dòng vốn FDI, theo một số người, con số cam kết FDI của VN có vẻ như đang quá nóng. Quan điểm của ông?

Con số FDI cam kết gần 50 tỷ USD là lớn nhưng không phải toàn bộ sẽ được giải ngân. Vài năm trước, con số FDI vào VN quá bé, chỉ khoảng 3 tỷ USD và con số 10 tỷ USD là một ước mơ.

Về mặt số lượng, VN đã có đủ FDI. Nếu nhiều hơn, VN sẽ chuyển sang hướng quá nóng, hệ quả là lạm phát, mất kiểm soát với kinh tế vĩ mô. GDP của VN chỉ chưa khoảng 70 tỷ USD, chắc chắn không thể toàn bộ 50 tỷ USD FDI cam kết sẽ vào.

- VN nên tập trung kêu gọi vốn đầu tư nước ngoài vào khu vực nào để đảm bảo phát triển bền vững?

VN cần chấp nhận một danh sách hạn chế, ngăn những dự án ô nhiễm, hay có những mối quan ngại về lao động, những điều gây tác hại xấu rõ ràng cho xã hội hay tạo ra những sản phẩm bất hợp pháp như vi phạm luật bản quyền... Những nhà đầu tư từng có thái độ không tốt với lao động, tốt hơn là VN nên từ chối.

Những ngành như khai khoáng, bất động sản, dù hấp dẫn nhà đầu tư nhưng không giúp tăng khả năng cạnh tranh của VN. Lĩnh vực cần thu hút FDI nhiều nhất chính là sản xuất, dịch vụ kỹ thuật cao.

Một khuyến nghị khác là thu hút các ngành công nghiệp phụ trợ. Các bạn có Canon, Panasonic, mới đây là Intel. Chính phủ VN nên có nhiều khuyến khích, ưu đãi hơn để lĩnh vực công nghiệp phụ trợ có thể phát triển, trong đó vai trò của các DN vừa và nhỏ vô cùng quan trọng.

VN nên cảm thấy mình cần FDI hướng vào kỹ thuật cao. Cần có những DN sản xuất những phụ kiện mà Canon, IBM, Panasonic có thể sử dụng. Chính phủ cần nhắm tới khu vực FDI này, nhờ đó nhân lực được đào tạo. Sẽ không chỉ là dệt may, giày da, mà quan trọng hơn là điều hành máy móc không phải là quy trình đơn giản mà thông minh và phức tạp.

Nhập công nghệ hiện đại đôi khi là sự lãng phí khổng lồ với VN

- Hiện nay, nhiều người quan ngại VN sẽ trở thành bãi rác công nghệ cho các nước với chính sách FDI?

Thực ra với những máy móc 20 năm tuổi, nếu bảo trì tốt, có thể nó lại phù hợp với Việt Nam, bởi giá rẻ hơn nhiều.

Ví dụ, ngành sản xuất ô tô ở các nước hầu như sử dụng dây chuyền công nghệ hiện đại và tự động, không cần đến sự tham gia của người lao động trong quá trình sản xuất. Chi phí quá đắt đỏ và các bạn không thể đầu tư quá lớn vào việc tạo nên các rô bốt điều khiển và sản xuất ô tô ở Việt Nam. Sản phẩm phải phù hợp với túi tiền nhỏ của Việt Nam và giá nhân công rẻ. Do đó, ô tô Việt Nam sẽ có xu hướng sử dụng lao động nhiều. Đó có thể là công nghệ cũ nhưng lại phù hợp.

Tình thế của VN: cần ngành sử dụng nhiều lao động và ít tiền, và công nghệ, do đó cần xem xét kỹ thế nào là công nghệ tốt. Các bạn thậm chí vẫn có thể cạnh tranh với công nghệ lạc hậu.

- Đến một lúc nào đó, VN cũng phải từ chối các dự án công nghệ lạc hậu cũng như gây ô nhiễm môi trường?

Ô nhiễm môi trường đương nhiên là không thể cho phép, còn công nghệ cũ thì tùy từng trường hợp.

Rất khó để đưa ra khái niệm thế nào là phù hợp, giữa công nghệ và đường ray phát triển kinh tế. Sẽ là không thích hợp nếu đưa sang VN công nghệ quá mới, và đắt đỏ, bởi sẽ là một sự lãng phí lớn khi không có nhân lực sử dụng và bảo hành. Bạn có thể phải chịu món nợ lớn mà không đổi lại một chút hiệu quả. Đương nhiên cũng có những máy móc không thể chào mừng tới, nhưng không vì thế mà e ngại với tất cả các máy móc cũ.

Điều các chuyên gia WB, ADB quan ngại lại ngược lại khi các nước đang phát triển như VN có xu hướng mua quá nhiều máy móc đắt tiền, mà không quan tâm tới việc làm thế nào vận hành nó. Mua máy với giá đắt nhưng nó lại không được hoạt động bởi công nghệ cao và nhân lực không đáp ứng. Đó là một sự lãng phí khổng lồ, cho DN và cho quốc gia.

|

|

|

|

Phân cấp quá triệt để, vốn vào VN sẽ quá nóng

- Phải chăng nhiều bất cập trong FDI bởi VN tiến hành phân cấp đầu tư?

Đúng là Việt Nam phân cấp quá triệt để, không chỉ các dự án FDI mà cả ODA.

Ở Thái Lan, mọi quyết định đầu tư phải qua UB Đầu tư Thái Lan BOI, với một quy trình xét duyệt và thu hút FDI rõ ràng, áp dụng cho cả nước. (Thái Lan chia ra ba khu vực thu hút FDI, trong đó nhà đầu tư muốn tham gia các dự án ở Băng Cốc chỉ được hưởng ít khuyến khích và chính sách thuế cao hơn, trong khi các khu vực ngoài Băng Cốc sẽ được hưởng nhiều khuyến khích hơn). Họ đưa ra quy tắc thống nhất, và mỗi tỉnh không thể áp một chính sách thuế riêng, hoặc một có trợ cấp nhất định để thu hút đầu tư.

Tất nhiên, chính quyền các địa phương có thể tăng cường thu hút FDI bằng cách gửi các nhóm chuyên trách tiến hành hoạt động thu hút, chuẩn bị khu đất dành cho FDI, xây dựng đường sá, cơ sở hạ tầng để tạo thuận lợi cho các nhà đầu tư, nhưng không phải bằng tài chính: thuế, trợ cấp...

Malaysia cũng áp dụng chính sách tương tự. Họ có hệ thống 2 khu vực, khu vực Kuala Lumpur và ngoài Kuala Lumpur. Đầu tư vào Kuala Lumpur sẽ được hưởng ít khuyến khích hơn, nhưng chính quyền địa phương không được phép đưa ra một chính sách thuế đặc biệt cho nhà đầu tư. Điều này bị chính quyền trung ương ngăn cấm.

Ở Mỹ, với chế độ tài chính liên bang, các bang có quyền cạnh tranh để thu hút đầu tư, nhưng phải cạnh tranh trong thị trường tài chính, nếu anh vượt qua ngưỡng, anh sẽ bị trừng phạt. Đó là một hệ thống tổng thể, có quy định khoản phạt đối với các địa phương vi phạm chính sách thu hút đầu tư.

Nhưng đó là trong trường hợp của nước Mỹ, nơi có thị trường tài chính rất phát triển. Ở những nước như VN, Trung Quốc... các bạn chưa có thị trường tài chính phát triển, không có đủ khả năng để thu hồi lại số vốn, không thể áp dụng cơ chế chứng khoán.

- Như vậy, chính sách FDI phải dựa trên một kế hoạch cụ thể, rõ ràng với những ưu tiên để thu hút đầu tư, trong khi đó quy hoạch và kế hoạch không phải là thế mạnh của Việt Nam. Quan điểm của ông?

Việc thiếu một kế hoạch cụ thể, rõ ràng và thống nhất chỉ là một yếu tố. Bản thân địa phương luôn muốn thu hút và sử dụng được nhiều vốn đầu tư từ bên ngoài. Điều xảy ra nếu các bạn không kiểm soát chính quyền địa phương, để họ cung cấp quá nhiều khuyến khích, họ sẽ đánh mất hầu hết khoản thuế mà nhà đầu tư phải đóng góp cho chính quyền địa phương.

Ở Trung Quốc, với việc phát triển các khu công nghiệp, Chính phủ buộc địa phương phải cạnh tranh với nhau bằng việc cung cấp các khuyến khích. Hệ quả tất yếu là bạn sẽ mất đi các khoản thuế đáng ra có thể được hưởng.

Các địa phương đều muốn mời các nhà đầu tư và tập hợp của họ đều sẽ trở nên quá nóng.

Trung Quốc đã có một thời gian dài phát triển quá nóng và Việt Nam hiện đang tiến gần đến mức đó. Hiện nay các bạn đang kiểm soát một phần lạm phát, nhưng xu hướng chung là sẽ dẫn tới phát triển quá nóng với lượng đầu tư lớn.

Các chính quyền trung ương: Ngân hàng nhà nước, Bộ Tài chính, Bộ Kế hoạch - Đầu tư... cần phải tập trung vào nhiệm vụ kiểm soát các vấn đề kinh tế vĩ mô, để tránh phát triển quá chậm hoặc quá nóng. Điều này rất khó. Việt Nam cần làm rất tốt để ngăn chặn xu hướng tăng trưởng nóng và hệ quả của việc vay vốn.

Theo tôi, Việt Nam không nên phân cấp quá nhiều. Nếu Bộ KH-ĐT có thể xây dựng một luật rõ ràng như cách làm của Thái Lan, quy trình thủ tục hành chính sẽ không bị trì hoãn, làm chậm. Quy trình và luật lệ ở trung ương đồng thời sự tích cực năng động của mỗi địa phương để thu hút nhà đầu tư. Dù bị hạn chế bởi thủ tục hành chính nhưng đó là lựa chọn tốt nhất cho VN.

Phân quyền thực chất là trao quyền xét duyệt, cấp phép về địa phương trên cơ sở một quy hoạch, kế hoạch và nền tảng luật pháp tốt ở trung ương. Tuy nhiên, với Việt Nam, khả năng lập kế hoạch, chống tham nhũng vẫn còn thấp ở cấp địa phương. Đó cũng là nguyên tắc chung với tất cả các nước, bao gồm cả Việt Nam. Tiền vào có thể tăng lên, nhưng hành chính chậm chạp, và những hạn chế về năng lực là cơ hội cho những ảnh hưởng tiêu cực.

Đối với các nước phát triển hơn, những nước có thu nhập cao, với các chính quyền địa phương mạnh, xu hướng tiêu cực sẽ ít hơn: tham nhũng, chậm chạp... Ở đó, họ có thể địa phương hóa, phân quyền.

Theo tôi, Việt Nam đã phân quyền hơi nhanh quá.

- Có nước nào có cùng trình độ phát triển như Việt Nam tiến hành phân cấp thành công, thưa ông?

Nhiều nước có cùng trình độ phát triển như Việt Nam cũng áp dụng phân quyền, không chỉ với FDI mà với tất cả quy trình xây dựng chính sách công. Một số nước phải áp dụng bởi sức ép của Ngân hàng thế giới, của IMF, trao nhiều quyền hơn cho chính quyền địa phương.

Indonesia là một ví dụ. Các lĩnh vực FDI, lao động... đều được phân quyền: chăm lo về thu hút FDI, quản lý lao động. Trong khi đó, chính quyền địa phương ở Indonesia rất yếu, do đó gây ra rất nhiều rắc rối, phức tạp. Tôi không nghĩ là các nhà đầu tư trực tiếp nước ngoài thấy vui vẻ với điều đó.

Bolivia ở Mỹ Latin là một ví dụ khác. Gần như chính quyền trung ương không hề xuất hiện. Họ hầu như không làm gì khác ngoài thực hiện ngoại giao, quân sự và cảnh sát. Tất cả các vấn đề khác đều thực hiện ở cấp địa phương. Và chính quyền địa phương cũng rất yếu, do đó, không thể có kế hoạch phát triển hiệu quả. Ví dụ xây dựng trường học đều do địa phương quyết định. Nhưng việc xây dựng đường cao tốc quốc gia hoặc hệ thống tiêu chuẩn giáo dục chung cần phải được tiến hành ở cấp trung ương. Nếu địa phương phải gánh tất cả các việc này trong khi chính quyền địa phương rất yếu, đó sẽ thực sự là thảm họa.

Với Việt Nam, cũng có những địa phương có chính quyền mạnh, năng động như Tp. Hồ Chí Minh, Bình Dương, Đồng Nai... nhưng các địa phương khác thì còn yếu. Tôi tin là những địa phương như Tp. HCM muốn và ủng hộ sự phân quyền, và sẽ đem lại lợi ích và tính hiệu quả cao. Nhưng đề cập ở cấp chung nhất, chúng ta cần hết sức cẩn trọng khi phân quyền.

- VN phải đáp ứng những điều kiện nào để có thể áp dụng chính sách phân cấp đầu tư?

Phân cấp trong tiếp thị FDI thì được nhưng những quy định về thuế, khuyến khích, và phê duyệt dự án đầu tư nên được thông báo rộng rãi ở tất cả các tỉnh. VN có thể cung cấp một quy trình phê duyệt dễ dàng cho tất cả các nhà đầu tư, và việc phê duyệt nên được làm ở cấp trung ương, với VN là Bộ KH-ĐT và cần được thống nhất ở đầu mối này.

Cơ chế khuyến khích đầu tư do trung ương quyết định nhưng mỗi địa phương có quyền tạo các trang web, lập UB xúc tiến đầu tư, tạo sự cạnh tranh bằng phát triển nguồn nhân lực tại chỗ, xây dựng các đường địa phương kết nối... Những cách làm như vậy là tốt, nhưng phải sử dụng tiền địa phương. Ví dụ Bình Dương đã xây dựng con đường nối tỉnh này với Tp. HCM chất lượng rất tốt. Nhờ đó đã thu hút được khu công nghệ cao VN - Singapore và các nhà đầu tư khác.

Mối nguy săn giấy phép

- Một trong những nguyên nhân của việc phân quyền trong FDI của Việt Nam là đẩy nhanh tốc độ giải ngân. Theo ông, nó đã thực sự hữu ích?

Với những tỉnh năng động như Tp. HCM, Bình Dương, có thể việc phân cấp hữu ích. Các nhà đầu tư đang gặp khó khăn do thủ tục hành chính sẽ được làm nhanh hơn. Nhưng việc chậm trễ trong các dự án FDI cũng như giải ngân chậm phần nhiều là do hiện tượng "săn giấy phép" - license hunting.

Họ chỉ cố gắng có được giấy phép từ Bộ KH-ĐT hoặc từ cơ quan cấp phép địa phương, không quá tốn kém, mà không có ý định đầu tư thật. Bằng cách nào đó, họ chuyển giao giấy phép cho một công ty khác.

Một số nhà đầu tư đến từ Đài Loan, Trung Quốc... có cách làm này. Họ muốn có lựa chọn trong đầu tư, còn chúng ta không thể biết họ có chủ định đầu tư thực hay không.

Nghe con số hàng triệu USD cam kết hay trên các quảng cáo về việc sẽ đổ vào một khu vực nhất định, phải mất một khoảng thời gian dài để đầu tư thực sự vào và thậm chí, ngay cả khi nhà đầu tư muốn hoàn thiện dự án, thì những vấn đề như sự thiếu hụt nguồn lao động, chi phí tăng cao đột biến... các dự án khó có thể hoàn thành theo kế hoạch.

Chưa thể đánh giá được hiệu quả của việc phân quyền cấp phép về địa phương đối với việc tăng tốc độ giải ngân, tuy nhiên, theo tôi, cách hiệu quả hơn để làm là xóa những dự án đặc quyền, những dự án ảo, hoặc không có tính khả thi cao.

Đơn cử, VN có quá nhiều các dự án thép, các bạn cần xem xét giảm bớt. Có nhiều DN không ai biết tên, chưa bao giờ đầu tư vào lĩnh vực thép nhưng lại đăng kí hàng tỷ USD vào dự án đầu tư thép ở Việt Nam. Không ai có thể tin rằng những dự án như vậy có thể thực hiện. Chắc chắn họ sẽ chuyển giấy phép cho một DN khác mà VN chưa biết.

Phương Loan (thực hiện)

***

Suy thoái kinh tế, khủng hoảng kinh tế thì nên đầu tư gì thông minh?

Đại dịch Corona đã gây ra đợt bán tháo mạnh nhất trên thị trường kể từ cuộc khủng hoảng tài chính toàn cầu năm 2008. Trong khi nền kinh tế đã sụp đổ vì những biện pháp phong tỏa được áp dụng, thị trường tài chính cũng lao dốc.

Tuy nhiên, dù các nền kinh tế chính vẫn đang đóng cửa do các lệnh hạn chế, thị trường toàn cầu đã phục hồi một cách nhanh đáng ngạc nhiên. Các nhà môi giới cũng gặp nhiều khó khăn khi các nhà đầu tư mới đổ xô vào tham gia thị trường chứng khoán.

Những nhà giao dịch mới cũng như những người chưa từng có kinh nghiệm đầu tư trước đây thường có chung các câu hỏi: Khủng hoảng kinh tế là gì? Trong thời kỳ suy thoái kinh tế, đầu tư gì cho thông minh? Trong bài viết này, chúng tôi sẽ giới thiệu cho bạn những điều quan trọng cần chú ý khi đầu tư trong khủng hoảng kinh tế. Đồng thời, bạn cũng sẽ được làm quen với những cổ phiếu chống suy thoái và các quy tắc vô cùng quan trọng để bảo vệ vốn đầu tư của bạn trước làn sóng khủng hoảng kinh tế.

Nội dung chính:

- Khủng hoảng kinh tế là gì?

- Đầu tư gì khi khủng hoảng kinh tế? Có nên giữ tiền mặt khi kinh tế suy thoái?

- Những điều cần chú ý khi đầu tư

- Đầu tư cổ phiếu trong thời kỳ khủng hoảng kinh tế?

- Hay lựa chọn đầu tư hàng hóa?

- Kết luận

Khủng hoảng kinh tế là gì?

Khủng hoảng kinh tế là tình trạng giá trị tài sản giảm xuống nhanh chóng hoặc các định chế tài chính gặp vấn đề về thanh khoản. Cả hai trường hợp nói trên thường dẫn đến kết quả chung: bán tháo.

Mặc dù các cuộc khủng hoảng tài chính thường chỉ giới hạn trong một khu vực địa lý, một quốc gia hoặc là một loại hình tài sản (ví dụ: thị trường bất động sản Bồ Đào Nha), nhưng trong thời buổi này, khủng hoảng dễ dàng lan rộng ra toàn cầu.

Bắt đầu từ vài thập kỷ trước, khi tài chính bắt đầu tự do hóa, các thị trường tài chính cũng trở nên liên quan mật thiết với nhau. Có nhiều nguyên nhân gây ra khủng hoảng: một vụ vỡ bong bóng đầu cơ, một cuộc xung đột vũ trang khiến thị trường sụp đổ, hoặc một đại dịch toàn cầu. Dù trong trường hợp nào, các nhà đầu tư cũng cần phải chuẩn bị sẵn sàng vì bất kỳ cuộc khủng hoảng nào cũng có thể khiến danh mục đầu tư bị ảnh hưởng, nhưng mặt khác, cũng tạo ra nhiều cơ hội tiềm năng.

Khủng hoảng kinh tế thì đầu tư gì? Có nên giữ tiền mặt khi kinh tế suy thoái?

Đầu tiên, cần phải nhấn mạnh rằng bạn không nên dùng số tiền dành cho chi tiêu

thiết yếu để đầu tư. Thay vào đó, nhiều người dùng các khoản tiết kiệm để tham gia đầu tư vì những khoản này chưa cần thiết trong tương lai gần. Nhìn chung, mọi người nên có một khoản đảm bảo tài chính cho bản thân, lý tưởng nhất là bằng tiền mặt. Năm 2020 là năm mà chúng ta nhận ra rằng tương lai là điều không thể dự báo trước. Một số cuộc khủng hoảng có thể trở nên đặc biệt nặng nề đối với nhiều lĩnh vực kinh tế.

Tuy nhiên, trong bất kỳ cuộc suy thoái hay khủng hoảng nào, người ta đều tìm thấy những cơ hội đầu tư tuyệt vời. Một đợt bán tháo mạnh sẽ khiến cho một nhóm tài sản trở nên cực kỳ rẻ và đây là điều không thể tránh khỏi trên thị trường. Mặc dù không ai có thể chắc chắn rằng giá của của một loại tài sản sẽ phục hồi, một vài tài sản trong nhóm có vẻ sẽ bật lên không sớm thì muộn. Vì thế, các nhà đầu tư cần phải luôn trong tư thế sẵn sàng. Một khi khủng hoảng kinh tế xảy ra, mọi thứ sẽ diễn ra rất nhanh. Một đợt bán tháo thường khiến giá lao dốc không phanh.

Hiệu suất và dữ liệu trong quá khứ không đảm bảo kết quả tương lai.

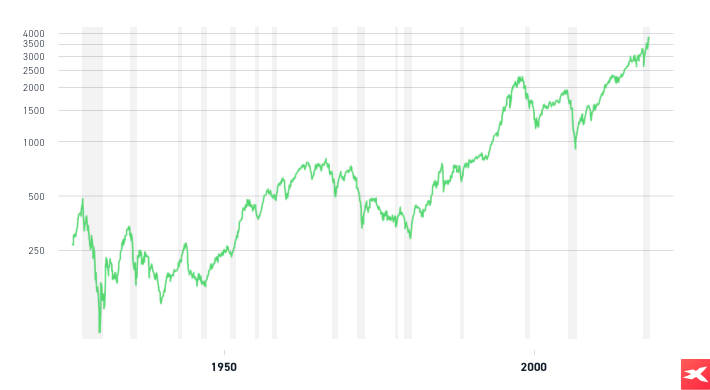

Nhiều người tin rằng một khi nền kinh tế toàn cầu trên đà phát triển, các chỉ số chứng khoán sẽ tăng cao trong dài hạn. Như chúng ta có thể nhận thấy trên biểu đồ, sau những cú sập nghiêm trọng của thị trường, cổ phiếu cần nhiều năm để phục hồi. Do đó, chiến lược “mua khi giá đang giảm” có vẻ hợp lý hơn việc mua vào trong thời điểm thị trường đang tăng “nóng”. Nguồn: macrotrends.net

Những điều cần nhớ khi đầu tư trong khủng hoảng kinh tế

Một cuộc khủng hoảng tài chính thường gắn liền với một đợt suy thoái, đánh dấu sự suy giảm về hiệu suất xuyên suốt các nền kinh tế. Trong bối cảnh này, các khoản

đầu tư thường có rủi ro lớn khi thị trường biến động mạnh, còn triển vọng tương lai thì không chắc chắn. Có rất nhiều điều quan trọng mà bạn cần cân nhắc trước khi đầu tư trong giai đoạn khủng hoảng kinh tế.

Đa dạng hóa danh mục đầu tư

Người ta luôn nói: “Đừng bao giờ đặt hết trứng vào một giỏ”. Một danh mục đầu tư đa dạng sẽ giúp giảm thiểu rủi ro cụ thể, từ đó tối thiểu hóa rủi ro chung. Điều này không chỉ có nghĩa là đầu tư vào nhiều loại tài sản, mà còn có nghĩa là giao dịch những nhóm tài sản khác khác nhau.

Tùy theo khẩu vị rủi ro của bạn, danh mục đầu tư có thể bao gồm một ít tài sản rủi ro thấp (cổ phiếu hưởng cổ tức, trái phiếu chính phủ, kim loại quý và tiền mặt). Phần vốn đầu tư còn lại có thể được phân bổ cho các tài sản rủi ro hơn (cổ phiếu tăng trưởng, tiền điện tử và các hợp đồng CFD).

Thời điểm đầu tư

Thời điểm đầu tư là một yếu tố quan trọng khi mọi thứ diễn ra quá nhanh và thị trường bắt đầu sụp đổ. Thị trường biến động mạnh có thể khiến cho các tài sản trong danh mục đầu tư của bạn mất giá và vốn đầu tư bị thua lỗ. Tuy nhiên, khi biến động qua đi, khả năng bạn đưa ra một quyết định đầu tư hiệu quả sẽ tăng lên. Rõ ràng là không một ai có thể dự đoán điểm vào lệnh hoàn hảo một cách tuyệt đối.

Đầu tư theo từng giai đoạn

Vì những lý do đã đề cập ở trên, đầu tư tất cả cùng một lúc (còn gọi là đầu tư tổng hợp) là một chiến thuật có vẻ nhiều rủi ro trong bối cảnh thị trường đang hỗn loạn. Thay vào đó, đầu tư theo từng giai đoạn hoặc trung bình hóa chi phí đầu tư có thể là một giải pháp hợp lý hơn cho các nhà đầu tư không thích rủi ro. Với chiến lược này, vốn đầu tư sẽ được chia nhỏ thành nhiều phần, nhờ đó giảm thiểu rủi ro liên quan đến biến động.

Chuẩn bị cho mình một thần kinh thép

Mỗi nhà đầu tư có một mức khẩu vị rủi ro khác nhau. Việc đầu tư trong thời kỳ suy thoái có thể khiến nhiều người bị áp lực. Hãy thử hình dung rằng danh mục đầu tư của bạn mất 10% giá trị chỉ trong một ngày! Một số người không thể chịu được sức ép trong một hoàn cảnh như vậy, mặc dù thị trường vẫn có thể phục hồi đâu đó trong tương lai gần. Vì vậy, cần lưu ý rằng đầu tư khủng hoảng luôn đòi hỏi thần kinh thép.

Đầu tư cổ phiếu trong khủng hoảng kinh tế

Kinh tế suy thoái khiến các nhà đầu tư lo ngại về về tương lai của nhiều công ty. Sự không chắc chắn về triển vọng phát triển cũng là một nguyên nhân gây ra các đợt bán tháo. Nói một cách công bằng, điều này cũng tạo ra một số cơ hội tiềm năng cho nhà đầu tư trên thị trường chứng khoán.

Một số người ví von rằng đầu tư trong thời kỳ khủng hoảng kinh tế cũng giống như cố gắng bắt lấy con dao đang rơi. Điều này hoàn toàn đúng vì rủi ro suy thoái kép

hoặc rủi ro bán tháo tiếp tục luôn hiện diện. Tuy nhiên, sau khi đã trang bị cho mình các biện pháp phòng ngừa (4 quy tắc bên trên), các nhà đầu tư vẫn có đạt mức tỷ suất sinh lời mong muốn, đặc biệt là khi đầu tư dài hạn.

Các cổ phiếu chống suy thoái

Trong giai đoạn khủng hoảng kinh tế, Nhiều nhà đầu tư thường thích đầu tư vào các cổ phiếu an toàn. Vậy làm cách nào để tìm được những cổ phiếu phát triển ổn định ngay cả trong khủng hoảng?

Nhiều người sẽ đầu tư vào các công ty chất lượng cao với nền tảng cơ bản ổn định, với một bảng cân đối kế toàn lành mạnh và tỷ lệ nợ thấp. Ngoài ra, cổ phiếu an toàn trước khủng hoảng nên được đánh dấu bởi dòng tiền ổn định và có thể dự đoán được. Những công ty nằm trong nhóm này thường thường thuộc các ngành có lịch sử hoạt động tốt trong giai đoạn kinh tế khó khăn. Sau đây là một số ngành nghề như vậy:

- Chăm sóc sức khỏe: Việc chăm sóc sức khỏe là nhu cầu thiết yếu quanh năm ở các nền kinh tế phát triển. Nhu cầu về các dịch vụ chăm sóc sức khỏe sẽ vẫn tương đối ổn định ngay cả trong thời kỳ suy thoái. Thậm chí một số công ty thậm chí có thể được hưởng lợi từ một cuộc khủng hoảng tương tự đại dịch Covid-19 vừa qua.

- Các mặt hàng tiêu dùng thiết yếu: Thực phẩm và đồ uống, hàng gia dụng, sản phẩm chăm sóc vệ sinh cá nhân hoặc thuốc lá được coi là hàng hóa không theo chu kỳ, có nghĩa là nhu cầu sử dụng các mặt hàng này luôn tồn tại. Một đợt bán tháo nhanh chóng trên thị trường có thể là cơ hội để mua một số cổ phiếu chủ lực của người tiêu dùng đã được thiết lập tốt. Một đợt bán tháo cổ phiếu có thể là cơ hội để mua vào cổ phiếu của một số công ty hàng tiêu có nền tảng kinh doanh tốt.

- Dịch vụ tiện ích: Các công ty cung cấp điện, khí đốt hoặc nước cho cộng đồng đóng vai trò vô cùng quan trọng và chỉ có thể bị cắt giảm ở một mức độ nhất định (chủ yếu ở các nhà máy do sản lượng bị kìm hãm). Do đó, một số nhà đầu tư có thể xem cổ phiếu của các công ty dịch vụ tiện ích là lựa chọn hàng đầu trong thời kỳ suy thoái kinh tế.

Nhìn chung, đầu tư vào cổ phiếu để hưởng cổ tức cũng nằm trong số các lựa chọn đầu tư thông minh trong thời kỳ suy thoái. Những cổ phiếu hưởng cổ tức thường là cổ phiếu của những doanh nghiệp lâu đời và có vị thế dẫn đầu thị trường. Điều quan trọng là chúng thường sở hữu tất cả các dấu hiệu của cổ phiếu chống suy thoái. Trong nhiều thập kỷ, cổ phiếu hưởng cổ tức đã được coi là khoản đầu tư tốt nhất trong thời kỳ suy thoái. Nếu quan tâm về vấn đề này, bạn có thể đọc thêm bài viết hướng dẫn chi tiết “Đầu tư vào cổ phiếu hưởng cổ tức”.

Hiệu suất và dữ liệu trong quá khứ không đảm bảo kết quả tương lai.

Tổng lợi nhuận của nhóm Cổ tức quý tộc thuộc chỉ số S&P 500 (đã bao gồm cả cổ tức) đã vượt trội hơn Tổng lợi nhuận của nhóm S&P 500 kể từ năm 2009. Vì vây, những cổ phiếu chia cổ tức cao nhất có thể được coi là những công ty tương đối an toàn để đầu tư vì lợi tức cổ tức của họ dự kiến sẽ tăng sau khi suy thoái kết thúc . Nguồn: S&P Dow Jones Indices

Cổ phiếu công nghệ trở nên vượt trội trong khủng hoảng đại dịch Covid-19

Cuộc khủng hoảng gây ra bởi đại dịch Corona có phần khác biệt so với các đợt khủng hoảng trước khi mà mọi người trên thế giới bị buộc phải ở trong nhà do chính quyền áp đặt các lệnh hạn chế và giãn cách. Và điều này rõ ràng đã thay đổi cuộc sống của chúng ta trên nhiều khía cạnh. Trong đó, làm việc tại nhà và sự trỗi dậy của mua sắm trực tuyến là những thay đổi lớn nhất. Không cần nghi ngờ, dưới đây là những ngành nghề hưởng lợi nhiều nhất từ đại dịch.

Công nghệ thông tin: Cổ phiếu của các công ty phần mềm & dịch vụ, công ty phần cứng cũng như chất bán dẫn đều tăng giá khi các lệnh hạn chế đã khiến hàng triệu người buộc phải ở trong nhà và làm việc tại nhà. Nhiều công ty đã có chỗ đứng vững chắc trong ngành và đang cố gắng giành được nhiều lợi thế hơn nữa. Để có lựa đầu tư thông minh trong thời kỳ suy thoái, bạn sẽ cần cân nhắc tới lĩnh vực quan trọng này.

Dịch vụ truyền thông: Các công ty viễn thông có thể được xem như là các doanh nghiệp tương đối ổn định và có vẻ như là một lựa chọn tốt trong thời kỳ suy thoái. Mặt khác, một số cổ phiếu của ngành truyền thông & giải trí đã tăng giá khi việc giãn cách xã hội khiến mọi người dành nhiều thời gian để chơi trò chơi điện tử hoặc đăng ký các dịch vụ xem phim trực tuyến lớn (như Netflix hoặc Disney+). Đầu tư vào các lĩnh vực tương đối ổn định có thể được coi là một chiến thuật hợp lý để bảo vệ vốn đầu tư của bạn khỏi khủng hoảng kinh tế.

Mặc dù cổ phiếu của những ngành này hiện đã trở nên đắt đỏ khi xét về mặt định giá thị trường, nhưng một số cổ phiếu nhất định vẫn sẽ vẫn là người dẫn đầu trong những năm tới. Nhiều người tin rằng những “ông lớn” hiện tại vẫn đang trên đà phát triển, và giá cổ phiếu của những công ty này cũng sẽ liên tục tăng giá.

Có nhiều dấu hiệu cho thấy bong bóng tài sản đang hình thành vì có sự chênh lệch đáng kể giữa một số cổ phiếu vốn hóa lớn và những cổ phiếu khác trong chỉ số S&P 500, vốn là chỉ số phản ánh sức mạnh của nền kinh tế Mỹ. Tuy nhiên, điều đó cũng cho thấy rằng đến nay, các nhà đầu tư vẫn ưa chuộng những gã khổng lồ công nghệ được đề cập phía trên.

Hiệu suất và dữ liệu trong quá khứ không đảm bảo kết quả tương lai.

10 cổ phiếu lớn nhất trong chỉ số S&P 500 tỏ ra vượt trội hơn so với 490 cổ phiếu còn lại sau đợt giảm từ tháng Hai đến tháng Ba. Hơn một nửa trong số 10 cổ phiếu đó là những gã khổng lồ trong lĩnh vực công nghệ. Nguồn: thestreet.com

Hiệu suất và dữ liệu trong quá khứ không đảm bảo kết quả tương lai.

Chỉ số công nghệ Mỹ (Nasdaq 100) đã có hiệu suất cao hơn so với chỉ số S&P 500. Các cổ phiếu công nghệ đã cố gắng vươn lên trong thời gian đại dịch. Theo nhiều người, mức giá hiện tại đã quá cao nên người tham gia thị trường cần thận trọng hơn. Nguồn: Nasdaq.com

Đầu tư hàng hóa trong thời kỳ khủng hoảng kinh tế

Vàng có phải là lựa chọn đầu tư thông minh?

Ý tưởng đầu tư vào kim loại quý được nhiều người ủng hộ. Không phải ngẫu nhiên mà các ngân hàng trung ương giữ vàng như một tài sản dự trữ. Vàng thường được coi là “tài sản trú ẩn an toàn”, có nghĩa là nó được coi là một tài sản tương đối an toàn trong thời kỳ lạm phát cao hoặc thị trường tài chính bất ổn. Xem thêm bài viết cách đầu tư vàng hiệu quả tại đây

Hơn nữa, khi các ngân hàng trung ương thực hiện chính sách tiền tệ mở rộng, vàng lại càng trở nên thu hút với nhiều nhà đầu tư. Các chương trình mua tài sản (được gọi là nới lỏng định lượng) được cho là đang phá hủy các loại tiền tệ pháp định. Do đó, nhiều nhà đầu tư không ngần ngại phân bổ ít nhất một phần nhỏ vốn đầu tư của họ vào vàng., Điều này dẫn đến lượng vàng mà các quỹ ETF nắm giữ tăng nhanh so với các tài sản khác.

Mặc dù kim loại quý hoàn toàn có thể là một lựa chọn tốt khi xét đến chính sách tiền tệ của các ngân hàng trung ương hiện nay, cần lưu ý giá của nó cũng có thể giảm xuống trong một đợt khủng hoảng kinh tế. Trong giai đoạn khủng hoảng tài chính, các nhà đầu tư có thể bán kim loại quý để chi trả cho margin call, điều này dẫn đến việc giá vàng rơi tự do.

Do đó mới có câu nói "Cash is king" - “Tiền mặt là vua” vì tiền mặt cực kỳ được xem trọng. Tuy nhiên, người ta thường kim loại quý sẽ phục hồi sau khi đợt bán tháo kết thúc. Đợt sụt giảm gần đây do đại dịch Covid là một ví dụ rõ ràng.

Hiệu suất và dữ liệu trong quá khứ không đảm bảo kết quả tương lai.

Trong đại dịch Corona, giá vàng lao dốc trong đợt bán tháo cùng với các loại tài sản

khác. Tuy nhiên, vàng đã phục hồi trở lại vì kim loại quý được coi là nơi trú ẩn an toàn trong thời kỳ bất ổn và khủng hoảng kinh tế gia tăng. Nguồn: xStation5

Đầu tư vào các hàng hóa khác trong khủng hoảng kinh tế

Một số hàng hóa khác (ví dụ như dầu thô, đồng) có liên quan chặt chẽ đến tình hình kinh tế. Trong khi đó, suy thoái là nguyên nhân làm giảm nhu cầu đối với nhiều loại hàng hóa, khiến giá của chúng sụt giảm. Cơ chế này khá đơn giản và có thể được giải thích bằng quy luật cung cầu. Nếu nhu cầu sụt giảm và cung vẫn ở cùng một mức, giá chắc chắn sẽ trượt dốc. Tuy nhiên, nếu nền kinh tế phục hồi (hoặc ít nhất là thị trường hy vọng kinh tế sẽ phục hồi), nhu cầu đối với các mặt hàng công nghiệp sẽ tăng lên và khiến giá tăng.

Dầu thô là một ví dụ trong trường hợp này. Giá dầu Brent và WTI bắt đầu tăng khi nhu cầu di chuyển tăng trở lại. Hơn nữa, các chương trình tiêm chủng cùng với các gói kích thích khổng lồ và nới lỏng tiền tệ đã làm dấy lên hy vọng phục hồi kinh tế, dự kiến sẽ có tác động tích cực đến nhu cầu dầu mỏ.

Hiệu suất và dữ liệu trong quá khứ không đảm bảo kết quả tương lai.

Giá Dầu đã chạm đáy trong giai đoạn khủng hoảng Covid-19 khi nhu cầu tiêu thị dầu giảm trên toàn cầu. Tuy nhiên, cùng với việc nền kinh tế mở cửa trở lại, giá bắt đầu phục hồi đi lên. Hy vọng phục hồi kinh tế đã tăng lên trong tháng 11, khiến giá Dầu cũng tăng tốc đi lên ngay cả khi có nhiều lo ngại về một làn sóng lây nhiễm thứ hai. Nguồn: xStation5

Kết luận

Khủng hoảng kinh tế luôn là giai đoạn khó khăn đối với các nhà đầu tư cũng như bất kỳ ai khi xây dựng danh mục đầu tư của họ. Tuy nhiên, cho dù cuộc khủng hoảng có tác động tàn phá như thế nào đi chăng nữa, người ta cũng sẽ phải tự hỏi: Làm thế nào để kiếm tiền trong thời kỳ suy thoái kinh tế? Bởi vì theo lý thuyết, giá của tài sản sẽ được đẩy lên cao hơn sau khi khủng hoảng kết thúc.

Không ai có thể dự đoán chính xác mức vào lệnh hay thoát lệnh tốt nhất. Tuy nhiên, việc trang bị thêm các kiến thức thị trường và áp dụng một số chiến lược quản lý rủi ro cho danh mục đầu tư có thể mang lại cho bạn một tỷ suất sinh lợi tốt, nếu không phải trong ngắn hạn, thì có thể về lâu dài.

Luôn có những công ty mà cổ phiếu của họ được xem là cổ phiếu chống suy thoái. Vì vậy, việc nghiên cứu và dự đoán xu hướng tương lai của nền kinh tế toàn cầu cũng là điều cần thiết đối với các nhà đầu tư.

Nội dung này chỉ mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize.

Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không nhận trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.

***

Nguy cơ lạm phát toàn cầu là điều không thể tránh khỏi

(NLĐO) – Quỹ Tiền tệ Quốc tế (IMF) hôm 12-10 cảnh báo các ngân hàng trung ương như Cục Dự trữ Liên bang (FED) Mỹ nên sẵn sàng thắt chặt chính sách trong trường hợp lạm phát vượt khỏi tầm kiểm soát.

Trong khi IMF cho biết họ phần lớn đồng tình với đánh giá từ FED và nhiều nhà kinh tế rằng đà tăng giá toàn cầu hiện nay sau cùng sẽ giảm bớt nhưng lưu ý rằng vẫn có sự không chắc chắn cao về những dự báo đó.

Dự báo chính của IMF là lạm phát sẽ tăng mạnh vào cuối năm, vừa phải vào giữa năm 2022 và sau đó giảm trở lại mức trước đại dịch.

Lời cảnh báo được đưa ra đề cập đến Mỹ, cũng như Anh và các nền kinh tế phát triển khác là những nơi có rủi ro lạm phát tăng.

IMF hạ triển vọng tăng trưởng toàn cầu trong năm nay, cắt giảm dự báo GDP của Mỹ 1 điểm %. Ảnh: Reuters

Bà Gita Gopinath, cố vấn kinh tế và giám đốc nghiên cứu của IMF, cho biết: "Mặc dù chính sách tiền tệ nhìn chung có thể dự báo sự gia tăng lạm phát nhất thời nhưng các ngân hàng trung ương nên chuẩn bị hành động nhanh chóng nếu rủi ro lạm phát gia tăng trở nên hữu hình hơn trong quá trình phục hồi".

Các quan chức FED cho rằng vũ khí chính để chống lại lạm phát là tăng lãi suất. Ngân hàng trung ương Mỹ đã không tăng lãi suất kể từ năm 2018.

Cảnh báo nói trên là một phần trong bản cập nhật hằng quý của IMF về các điều kiện kinh tế toàn cầu. IMF hạ triển vọng tăng trưởng toàn cầu trong năm nay, cắt giảm dự báo GDP của Mỹ 1 điểm % so với dự báo tăng trưởng hồi tháng 7 còn 6%, cao hơn mức dự báo 5,2% cho tất cả các nền kinh tế phát triển.

Với lạm phát đang ở mức cao nhất trong 30 năm qua ở Mỹ, FED đang chật vật với việc khi nào bắt đầu rút lại chính sách đã áp dụng kể từ khi cuộc khủng hoảng đại dịch Covid-19 bắt đầu vào đầu năm 2020.

Dù IMF không chỉ ra FED nhưng phần lớn đánh giá của họ về lạm phát đã gián tiếp đề cập đến việc điều chỉnh chính sách lớn mà ngân hàng trung ương Mỹ từng thực hiện vào tháng 9-2020, thời điểm FED nói rằng sẵn sàng cho phép lạm phát tăng cao hơn bình thường vì lợi ích của việc tạo ra việc làm đầy đủ và toàn diện.

IMF cho biết chính sách đó sẽ đặt ra một số nguy hiểm nếu nguy cơ lạm phát bắt đầu tăng cao. Theo IMF, việc chờ đợi việc làm phục hồi mạnh mẽ hơn có nguy cơ khiến lạm phát tăng, sau đó sẽ phá hoại chính sách của FED.

IMF cho rằng thông tin liên lạc sẽ là chìa khóa để tránh những cú sốc gây gián đoạn cho nền kinh tế do những thay đổi trong chính sách.

Theo báo cáo của IMF, sự kết nối chưa từng có giữa các nước giúp thông tin minh bạch và rõ ràng về triển vọng của chính sách tiền tệ càng trở nên quan trọng hơn.

Giám đốc điều hành Tập đoàn tài chính JPMorgan Chase Jamie Dimon cũng cho rằng các vấn đề về chuỗi cung ứng góp phần làm tăng giá sẽ rõ ràng hơn vào năm 2022.

IMF cảnh báo sự chênh lệch nguy hiểm về triển vọng kinh tế do sự mất cân bằng lớn về nguồn cung vắc-xin, khi 96% dân số ở các nước có thu nhập thấp vẫn chưa được tiêm phòng, dẫn đến tăng trưởng thấp hơn trong thời gian dài, nghèo đói gia tăng và nguy cơ lạm phát tăng vọt.

Xuân Mai

***

Thế giới sẽ đối mặt với một cuộc khủng hoảng lạm phát mới?

Lạm phát đã đến vào lúc tình hình dịch bệnh vẫn chưa hoàn toàn chấm dứt, khiến giới quan sát liên tưởng đến thời kỳ sau cuộc khủng hoảng tài chính Phố Wall.